令和7年7月1日発表の路線価は前年比2.7%アップ、4年連続上昇!相続への影響は?

国税庁は、令和7年7月1日、2025年1月1日時点の路線価を発表しました。

全国平均が2.7%上昇、4年連続で上昇が続きました。

上昇率が特に高く、話題となっているのは長野県白馬村で32.4%。2位は北海道富良野市北の峰町の30.2%、3位は東京都台東区浅草・雷門通りの29.0%です。続いて、4位が岐阜県高山市で28.3%、5位が東京都足立区北千住で26.0%となっています。こうした大幅な上昇の背景には、インバウンド(訪日外国人)需要が路線価にも色濃く影響していると考えられます。

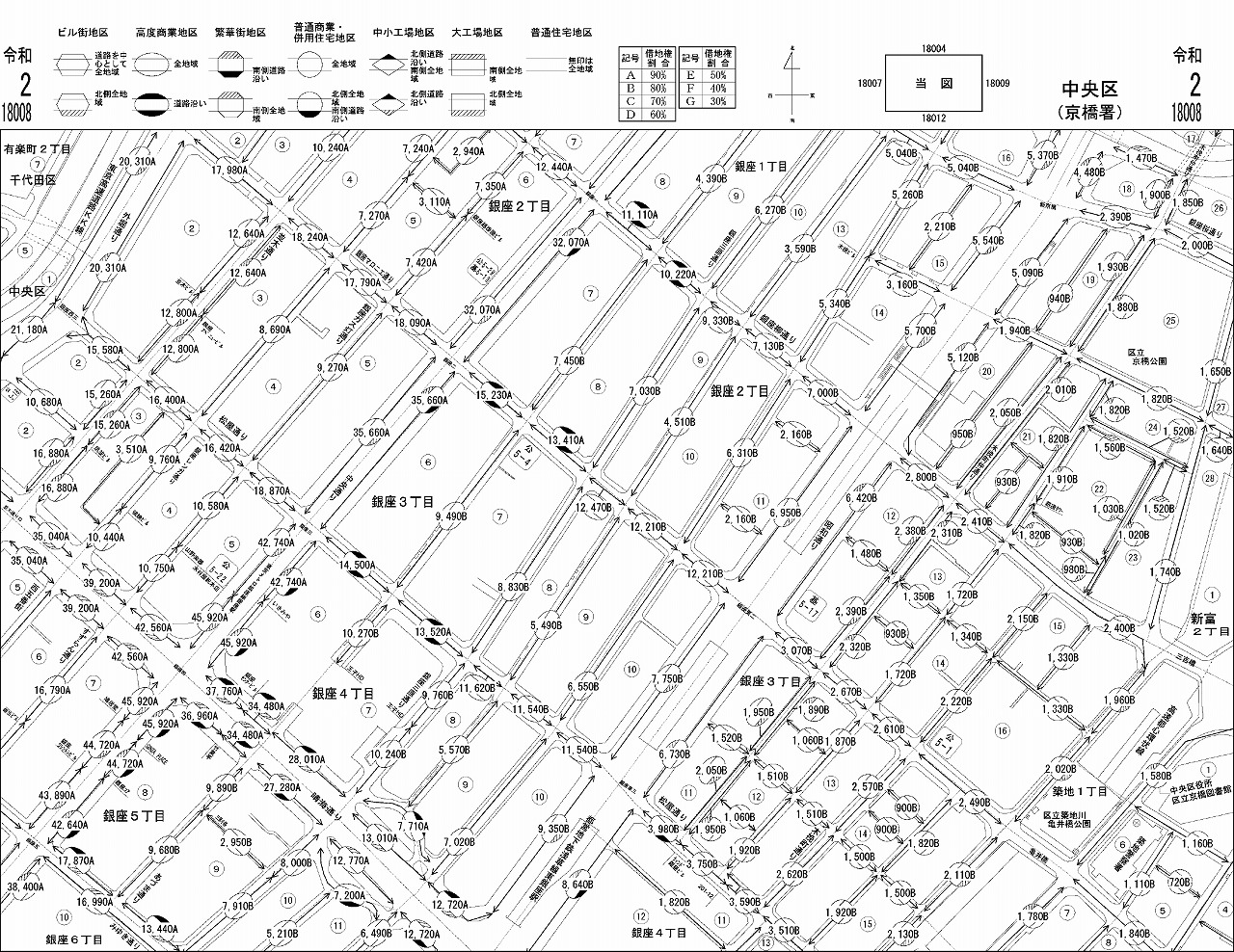

なお、全国1位の最高路線価額は銀座の鳩居堂前で1平方メートルあたり4,808万円。40年連続で全国首位の座を維持しています。

では、この路線価は、相続にどんな影響があるのでしょうか。この記事ではわかりやすく解説していきます。

路線価とは?

路線価とは、わかりやすく表現すると道路に面している土地に付けられている価格のことです。

正確には、路線(道路)に面した宅地の1平方メートル当たりの評価額のことをいいます。

路線価と相続との関係は?

相続税申告をするときに相続した遺産の「評価」をします。

評価とは、わかりやすく表現すると「お金にしたらいくらか」ということです。

例えば、1,000万円の現金を相続したのであれば、1,000万円が評価額となるわけです。

しかし、不動産は現金と違って一見しただけでは評価額がわかりません。

そこで、不動産を相続したときはその不動産の評価額をどのように算出すれば良いのかを国が決めています。

不動産の評価額を算出する方法の一つで、路線価が定められている地域の宅地(土地)を評価する場合に路線価を計算に使用します。

相続税路線価は相続が発生した年の路線価を使うため、路線価は不動産を相続する人にとって重要な関係があるのです。

土地のさまざまな価格

不動産にはさまざまな種類の価格が存在し、これを「一物四価」や「一物五価」と呼びます。これは、同じ土地でも用途や目的によって異なる価格がつけられているからです。

もっとも身近なものとして、不動産を売買した際の価格が思い浮かぶ方も多いでしょう。この売買価格は、実際の市場で取引される金額であることから「実勢価格」と呼ばれます。

また、不動産を所有している方は毎年「固定資産税」を納めますが、その税額を決める基準となるのが「固定資産税評価額」です。

さらに、先述の「路線価」も不動産の価格のひとつです。路線価路線価を決めるために重要な指標が「公的価格」と呼ばれるものです。

「公的価格」とは、国土交通省が公表する地価の公示価格のことで、毎年1月1日時点の標準地(一定の基準を満たした地点)の価格が評価されています。なお、路線価はこの公的価格の約80%程度を目安に設定されています。

路線価方式での土地の評価

ここからは路線価方式での土地の評価について解説していきます。

不動産は、土地と建物を分けて評価します。

先述のとおり路線価がついている土地は「路線価方式」で評価額を算出します。

路線価方式の計算式

| 種類 | 評価の計算式 |

|---|---|

| 土地 | 路線価×補正率×面積 |

| 建物 | 固定資産税評価額×1.0 |

路線価は毎年1月1日を評価時点として、毎年7月1日に発表されるため、相続するタイミングによって同じ土地でも評価額が変わることになります。

路線価が上がれば、評価額も上がり、路線価が下がれば、評価額も下がります。

なお、路線価が設定されていない地域は「倍率方式」という方法で評価額を算出します。

路線価の確認方法

路線価が記載されている路線価図は各地の国税局や税務署で閲覧できるほか、国税庁の財産評価基準書のウェブサイト「財産評価基準書路線価図・評価倍率表」でも見ることが可能です。

以下の図を「路線価図」といい、路線価が記載されています。

路線価図の見方

路線価方式は、路線に対して書かれた数字や記号をもとに、相続税評価額を計算します。まずは路線価図の基本的な見方からご説明します。

路線価の単位

路線に振られている、後ろにアルファベットの付いた数字が路線価です。

路線価は、1㎡当たりの価額を千円単位で表示してあります。例えば、300Cと振られた路線に面した土地であれば、1㎡当たり300,000円を表します。

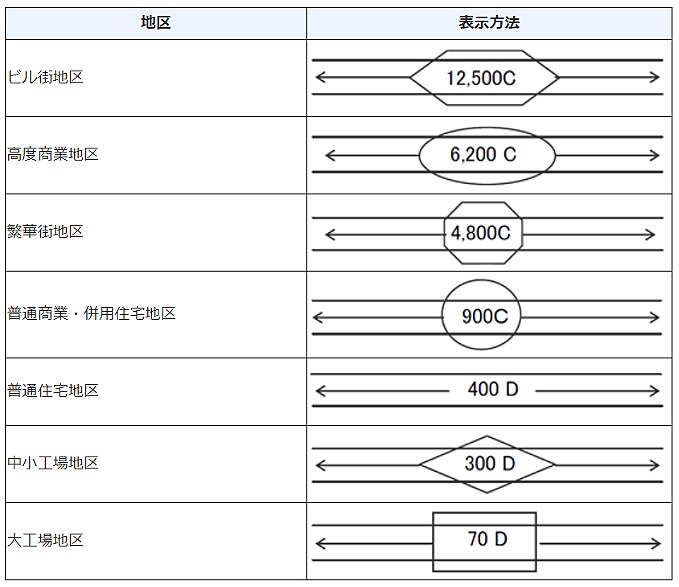

地区区分

引用:路線価図の説明|国税庁

路線価を囲んでいる丸や四角などの記号は地区区分を示しています。

何にも囲まれていない路線の地区区分は、普通住宅地区となります。

引用:路線価図の説明|国税庁

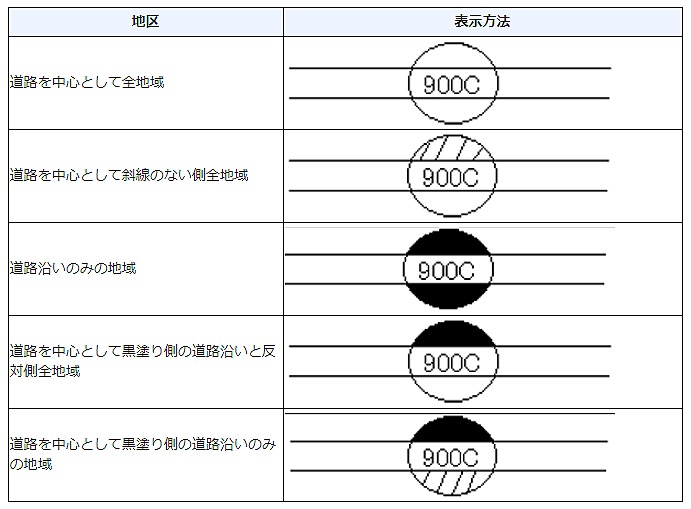

地区区分には、一部が黒や斜線で塗られているものがあります。

黒塗りの場合は黒塗り側の路線の道路沿いのみがその地区区分に該当し、斜線の場合はその地区区分は「斜線」側の路線には該当しません。何も塗られていない場合の地区区分はその路線全域に該当します。

借地権割合

路線価の後についているアルファベットは借地権割合を示します。例えばDであれば、借地権の相続税評価額は自分で利用している土地(自用地)の60%になります。

| 記号 | A | B | C | D | E | F | G |

|---|---|---|---|---|---|---|---|

| 借地権割合 | 90% | 80% | 70% | 60% | 50% | 40% | 30% |

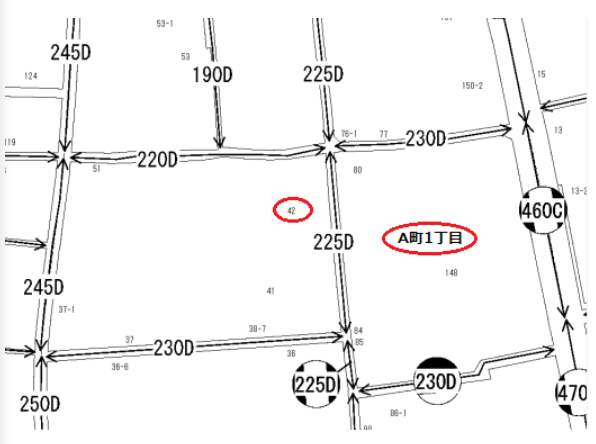

住居表示

下の路線価図で赤丸を付けた数字等が住所表示です。「42」と書かれた場所は町丁名が「A町1丁目」、街区番号が「42」となります。

この住居表示をもとに、評価したい土地が面する路線を探します。例えば、A町1丁目42の土地は220D及び225Dと書かれた路線に接していることが分かります。

不動産の相続税評価額の計算方法については「不動産(土地・建物/家屋・マンション)の相続税評価額の計算方法」を参照してください。

相続税の減免制度「小規模宅地等の特例」

路線価の上昇により、土地を相続した人の税負担が重くなり、本来は住み続けたかった不動産を手放さざるを得ないという事態を防ぐために、土地の評価額を下げられる「小規模宅地等の特例」が設けられています。

小規模宅地等の特例が適用できる一定の要件を満たすことで相続した土地の相続税評価額を最大80%減額できます。

詳しくは「小規模宅地等の特例で土地評価額を最大80%減?!適用要件や注意点までわかりやすく解説」で解説しています。まとめ

ここでは、簡単に路線価と相続の関係について説明しました。

不動産、とくに宅地の評価額を算出するためには路線価を知ることが重要なのですが、正直なところ、路線図の見方はあまり分かりやすいとは言えないようです。

いい相続ではお近くの専門家との無料相談をご案内することが可能です。相続の手続きや相続する不動産の評価などでお困りの方は、相続財産の評価や手続きでお困りの方はお気軽にご相談ください。

▼実際に「いい相続」を利用して、行政書士に相続手続きを依頼した方のインタビューはこちら

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

今すぐ電話で無料相談

通話無料/平日9時~19時/土日祝9時~18時

今すぐ電話で無料相談

通話無料/平日9時~19時/土日祝9時~18時