相続放棄を検討するときには、被相続人の財産を正しく把握することが大切です。では被相続人が死亡したときにもらえる生命保険は相続財産の一つでしょうか?

「生命保険だって相続財産だろう・・・。」これは合ってもいるし、間違ってもいます。

では、相続放棄をしたら生命保険は受け取れるでしょうか。

「相続放棄するんだから、生命保険はもらえないだろう・・・。」これも合ってもいるし、間違ってもいます。

もし、このように考えているなら是非、この記事を参考にしてください。

この記事では、相続放棄をしたときの生命保険の取り扱い、被相続人の生命保険にかかる税金、相続放棄しても受け取れるお金、税金の控除などについてご紹介します。

相続放棄したら生命保険は受け取れるのか

相続放棄をすると、プラスの財産もマイナスの財産も引き継がないということになっています。

そのため相続放棄をすると被相続人(亡くなった人)が契約していた生命保険によって入る死亡保険金も放棄しなければならない印象をお持ちの方も多いでしょう。

しかし、相続では、死亡保険金は受取人固有の財産と考えられているので、受け取ることが可能です。また、相続放棄を検討するときにも、プラスの財産から除外して考えます。

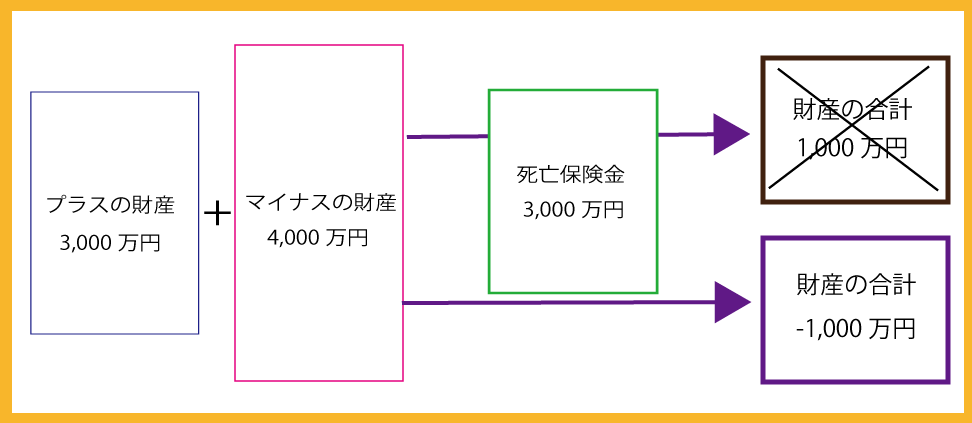

例えば、プラスの財産が3,000万円、マイナスの財産が4,000万円の被相続人の死亡により受け取った死亡保険金が2,000万円だったとき、死亡保険金をプラスの財産と誤って計算し、プラスの財産が5,000万円でマイナスの財産が4,000万円と考えて、単純相続をすると手元に残るお金は1,000万円です。しかし、死亡保険金は受取人固有の財産であることを知っていれば、相続放棄をしたうえで2,000万円の死亡保険金を受けとって手元にすべて残すことができます。以下はこの例のイメージ図です。

このような「受取人固有の財産」という考え方は、以下のようなものにも適用されます。さらにこれらのうち、生命保険や死亡退職金は相続においては「みなし相続財産」として扱われます。

受取人固有の財産

みなし相続財産として扱われる財産

みなし相続財産ではない財産

厚生年金や国民年金などを受給していた人が死亡したときに遺族に対して支給される遺族年金は、みなし相続財産ではなく、原則として所得税も相続税も課税されません。また、未支給年金も遺族が受け取ることはできますが、みなし相続財産ではありません。ただし、一時所得として所得税の課税対象にはなります。

相続放棄をしても「生命保険を受け取れる」と述べましたが、その詳細は、相続放棄をしたときと、そうでないときで異なります。また、詳細を考えるときには、生命保険を「死亡保険金」と「生命保険契約に関する権利」の2つ分けることが必要です。

POINT 単純相続と限定承認

単純相続とは、すべての財産を相続することです。期間内に「相続放棄」や「限定承認」の手続きをしない、単純相続をしたと判断される行為をする、のどちらかで「単純相続」を選択したことになります。

限定承認とは、相続したプラスの財産の範囲でマイナスの財産も相続します。選択するには相続人全員の同意が必要です。

相続放棄、または限定承認をおこなう場合は、相続の発生を知った時点から3ヵ月以内に家庭裁判所に申述する必要があります。なお、申述までの期限が3ヵ月以内のため、相続放棄や限定承認が認められるまでに、3ヵ月の期限を越えることもあります。

▼めんどうな相続手続きは専門家に依頼しましょう▼

みなし相続財産とは

「みなし相続財産」というのは、被相続人の固有財産ではないものの、課税の公平性を保つために相続税の課税対象としてみなされる財産のことです。

その人(被相続人)が亡くなったことによって、本来の相続財産と同じような経済的効果が生じるにもかかわらず、それが預貯金であるか、死亡保険金であるかで課税対象となったり、ならなかったりとしてしまうと不公平になります。そこでみなし相続財産という扱いにして、相続税の対象にするのです。

死亡保険金以外にも、「死亡後3年以内に支給額の確定した死亡退職金」や「功労金」「個人年金の年金受給権」などもみなし相続財産です。

▼めんどうな相続手続きは専門家に依頼しましょう▼

死亡保険金について

死亡保険金は、契約の形態によってみなし相続財産になる場合とならない場合があります。保険契約者(保険料を負担している人)・被保険者(保険が掛けられている人)・受取人の関係によって課税される税金の種類が異なります。また、そのことによって、課税される金額も変わります。

死亡保険金の課税関係

| 税の種類 |

被保険者 |

契約者(保険料の負担者) |

死亡保険金の受取人 |

所得税

契約者=保険金受取人 |

父親 |

子供 |

子供 |

相続税

被保険者=契約者 |

父親 |

父親 |

子供 |

贈与税

被保険者≠契約者≠保険金受取人 |

父親 |

母親 |

子供 |

あらかじめ税金について知っていれば、最も税金の少なくなる受取人を指定し、家族全体で受け取れるお金を増やすこともできます。

そこで、上の表をもとに、どのようなケースでどのような税金が課税され、受け取った死亡保険金のうち、いくらが課税対象になるのかをご説明します。

所得税の対象になるケース

被相続人(父親)の子供が保険契約をして、被相続人にかけた保険の死亡保険金を子供が受け取った場合には、所得税の対象です。このケースでは、払い込んだ保険料と特別控除額の50万円を差し引いた金額を一時所得とします。そのうえで、課税される金額は、一時所得の50%です。

仮に、2,000万円死亡保険金を子供が受け取ったときには、払い込んだ保険料が400万円だとすると、1,550万円が一時所得となります。その50%ですから、課税されるのは、775万円です。

相続税の対象(みなし相続財産)になるケース

被相続人(父親)が保険契約をして、自分にかけていた保険の死亡保険金を相続人(子供)が受け取った場合、死亡保険金はみなし相続財産となるので、相続税の課税対象です。

このケースでは、相続人が死亡保険金を受け取るときには、非課税枠があります。

非課税枠は、下記の計算式で求められます。なお、法定相続人の人数で変わります。

500万円×法定相続人の数=死亡保険金の非課税枠

仮に、2,000万円の保険金を、配偶者とひとりの子で受け取ったときには、死亡保険金の非課税枠は、1,000万円となるため、課税されるのは残りの1,000万円分になります。

ただし、この「死亡保険金の非課税枠」は、相続人の権利であるため、相続放棄をしてしまうと適用されません。「はじめから相続人ではなかった」とされる相続放棄では、財産を引き継がないだけでなく、相続人が持つ権利も失うからです。

贈与税の対象になるケース

被相続人(父親)の配偶者(母親)が保険契約をして、被相続人にかけた保険の死亡保険金を子供が受け取った場合には、贈与税の対象です。このケースでは、贈与税には年間110万円の基礎控除があるので、それ以外は課税対象になります。

仮に2,000万円の死亡保険金を子が受け取ったときには、2,000万円から110万円を差し引いた、1,890万円が課税対象です。

▼依頼するか迷っているなら、まずはどんな手続きが必要か診断してみましょう▼

生命保険契約に関する権利

「生命保険契約に関する権利」とは、満期保険金や解約返戻金を受け取れる権利のことです。

これらについては、死亡保険金とは異なり、保険契約者・保険料負担者・被保険者・受取人の関係によっては、相続放棄をすることによって受け取れなくなります。これらのお金は、被相続人が、死んだことによって支払われるお金ではなく、「生きていたら受け取れたと考えられるお金」だからです。

みなし相続財産になるケース

夫が妻の名義で契約をした保険の保険金を負担しているときに、夫が亡くなった場合、その保険契約はみなし相続財産となります。

相続財産になるケース

被相続人である夫が妻を被保険者とした保険を契約し、保険料も負担して、受取人になっているときには、「保険金を請求する権利を、被相続人から引き継ぐ」と考え、相続財産となります。

このケースでは、解約返戻金や満期保険金は、権利を引き継ぐことで受け取れるお金なので、権利を引き継いだ場合、相続放棄をすることはできません。

相続では、預貯金や借金だけでなく、「権利」や「立場」も相続の対象になります。立場とは、借金の保証人や損害賠償請求などの被告の立場のことです。

▼今すぐ診断してみましょう▼

相続放棄をしても受けられる控除

相続放棄をしても死亡保険金を受け取ることができますが、死亡保険金の非課税枠は利用できないことをご説明しました。では、相続放棄をした人は、全額課税されてしまうのでしょうか。

相続税には、死亡保険金の非課税枠とは別に、基礎控除というものがあります。これは法定相続人に適用されるものです。ここで、相続人と法定相続人の違いを確認しましょう。

法定相続人とは、「相続放棄があったときは、なかったものとしたときの相続人」です。わかりにくいかもしれませんが、簡単にいうと相続放棄していてもしていなくても、本来の相続人が法定相続人になります。これに対して相続人は、相続の権利を失った人や相続放棄をした人以外の人です。相続の権利を失った人とは、相続欠格や相続廃除の対象者を指します。

死亡保険金の非課税枠を計算したとき、金額は法定相続人の人数から算出するにも関わらず、相続人の権利ため適用されないとご説明しました。そうであれば、「非課税枠の計算方法を相続人の人数としてもいいのでは?」と思うかもしれませんが、必ずしも同じ結果になるとは限らないのです。

例えば、財産の分散を避けるために、配偶者以外が相続放棄をしたケースを考えます。被相続人の子は2人です。

相続人の人数を基に非課税枠を計算すると

500万円×1人=500万円

が非課税枠となります。

しかし、法定相続人の人数を基に非課税枠を計算すると

500万円×3人=1,500万円

です。この非課税枠は、相続人で平等に分け合うというような決まりはもともとありません。そのため、このケースでは、配偶者ひとりで1,500万円の非課税枠の適用を受けることが可能です。

相続欠格・相続廃除とは

相続欠格とは、相続人が被相続人を殺害するなど危害を加えたときに、自動で相続権をはく奪されることです。また、相続廃除は、被相続人が生前または、遺言で指定し、家庭裁判所に申し立てることで相続権をはく奪することをいいます。

詳しくは、相続欠格・相続廃除に関する記事を参照してください。

▼忘れている相続手続きはありませんか?▼

相続税の基礎控除の計算方法

「相続税の基礎控除」も、死亡保険金の非課税枠と同様に、法定相続人の人数を基に計算します。

具体的な計算方法は、

3,000万円+600万円×法定相続人=相続税の基礎控除

です。

例えば、配偶者と子が2,000万円の死亡保険金を受け取ったとしても、相続税の基礎控除が4,200万円ありますので、全額課税されません。相続放棄をしているときには、みなし相続財産の合計額が相続税の基礎控除額を下回れば、全額非課税です。

配偶者の税の軽減とは

配偶者には、相続税の基礎控除とは別に、配偶者の税の軽減(相続税の配偶者控除)という制度によって、1憶6,000万円ま、または法定相続分相当額のどちらか多い額まで非課税になります。そのため、受け取った死亡保険金やそのほかのみなし相続財産の合計が、相続税の基礎控除を超えても、必ずしも課税されるわけではありません。ただし、この制度の適用を受けるには手続きが必要です。

▼どの程度相続税がかかるか計算してみましょう▼

専門家に手続きを依頼したほうがいいケース

相続手続きをするうえで次のようなときには、専門家に相談するといいでしょう。

- 何がみなし財産かわからない

- 保険の約款を理解するのが難しい

- 受け取る生命保険に課税される税金について知りたい

- 保険会社に支払いを拒否された

税金に関しては税理士に相談してください。戸籍謄本の収集や遺産分割協議書の作成などは行政書士に依頼することができます。

▼あなたに必要な相続手続き、ポチポチ選択するだけで診断できます!▼

相続放棄をした場合の生命保険についてよくある疑問

相続放棄をした場合の生命保険についてよくある疑問とその答えをご紹介します。

相続放棄をしたいのですが、生命保険は受け取れますか?

死亡保険金は、受取人の固有の財産とされているため、受け取れます。ただし、死亡保険金の非課税枠は適用されません。また、解約返戻金や満期保険金は、保険契約者と保険料負担をしている人、受取人、それぞれが誰かによって受け取れるケースと受け取れないケースがあります。

相続放棄をして、死亡保険金を受け取りました。死亡保険金に課税はされますか?

死亡保険金には非課税枠がありますが、相続放棄をしているとこの適用は受けられません。しかし、相続税には基礎控除があり、この適用は相続放棄をしていても受けられます。また、あなたが被相続人の配偶者であればこれとは別に、配偶者の税の軽減制度によってみなし相続財産の1億6,000万円まで非課税です。

亡くなった父が被保険者で受取人指定がない生命保険の保険証券をみつけました。相続放棄しても受け取れますか?

保険証券がみつかった保険の約款が「受取人指定がないときには、死亡保険金を被保険者の法定相続人に支払う」となっていれば受け取ることが可能です。万一トラブルになったときや保険約款を理解するのが難しいときには、専門家に相談することをおすすめします。

夫の死後、入院給付金を受け取りました。相続放棄できますか?

入院保険の請求は、通常の財産として扱われる保険の請求権を使用していることになります。これは、単純相続したと判断される行為です。そのため、相続放棄はできなくなります。リビング・ニーズ特約(死亡保険金の一部を生きているうちに受け取れる)の残金を使った場合も同様です。

しかし、このお金は、リビング・ニーズ特約の残金としてではなく、本来の死亡保険金として受け取れば相続放棄もできるので、家族にできるだけお金を残したなら、リビング・ニーズ特約は、必要なときに、必要な分だけ請求した方がよいといえるでしょう。

亡くなった夫名義の住宅ローンが数千万あります。自分では払えないのですが、相続放棄するしかありませんか?

住宅ローンに対して、団体信用生命保険(団信)に加入しているときは、債務者(お金を借りた人)である夫が亡くなると保険でローンは完済されます。そのため、ほかに借金などがないなら、相続放棄はしなくていいでしょう。

被相続人が契約しているものを変更したり、請求したりすると相続放棄できなくなる場合もありますが、団信の保険金請求の手続きをしても、相続放棄をすることは可能です。

▼何をすればいいか迷っているなら、今すぐ調べましょう▼

まとめ

相続放棄をしても生命保険や死亡退職金など、被相続人が亡くなったことで受け取れるお金はみなし相続財産として受け取れます。そのため、相続放棄を検討するときには、何が財産で何がみなし財産なのか正しく把握し、プラスの財産とマイナスの財産を比較する必要があります。

また、借金の保証人になっている被相続人の死亡によって受け取れるお金が、死亡保険金などのみなし相続財産以外ないときには、相続放棄をすることで、保証人として借金を背負うリスクは回避し、お金を受け取ることが可能です。

もし、被相続人の死亡によって支払われるお金が、みなし財産かどうかわからないという場合や生命保険の支払いで保険会社とトラブルになった場合には、専門家に相談してください。

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

相続手続きのご相談

まずは

STEP1お問い合わせ

お客様に合う専門家をご紹介

STEP3お申し込み

お見積りをご確認の上お申込み

参考価格

*参考価格は「いい相続」がご案内した行政書士に依頼した場合の目安の料金です。

相続のことなら

「いい相続」に

ご相談ください

Webで無料相談はこちら

Webで無料相談はこちら