相続時精算課税制度の改正とは?基礎控除110万円や生前贈与加算の延長についても解説

生前の相続対策といえば「相続時精算課税制度」を聞いたことがある人も多いのではないでしょうか。

相続時精算課税制度とは60歳以上の父母や祖父母から18歳以上の子や孫に対して選択できる生前贈与ですが、令和5年度税制改正によって年間110万円までの基礎控除が創設されました。

今回は、相続時精算課税制度の改正について解説します。

相続時精算課税制度とは

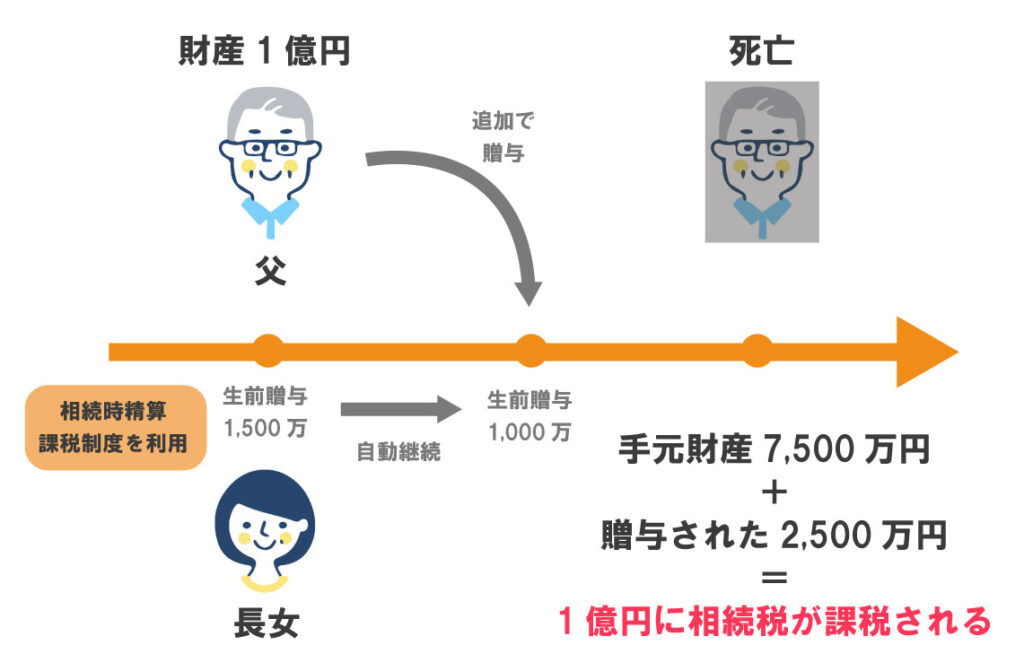

相続時精算課税制度は、60歳以上の父母や祖父母(贈与者)から18歳以上の子や孫(受遺者)に対して選択できる生前贈与の仕組みです。

相続時精算課税制度を選択すると贈与された合計額が2,500万円を超えるまでは贈与税がかかりません。

贈与された財産は相続発生時に相続財産として加算され、相続税が課税されます。

生前贈与の2つの方式

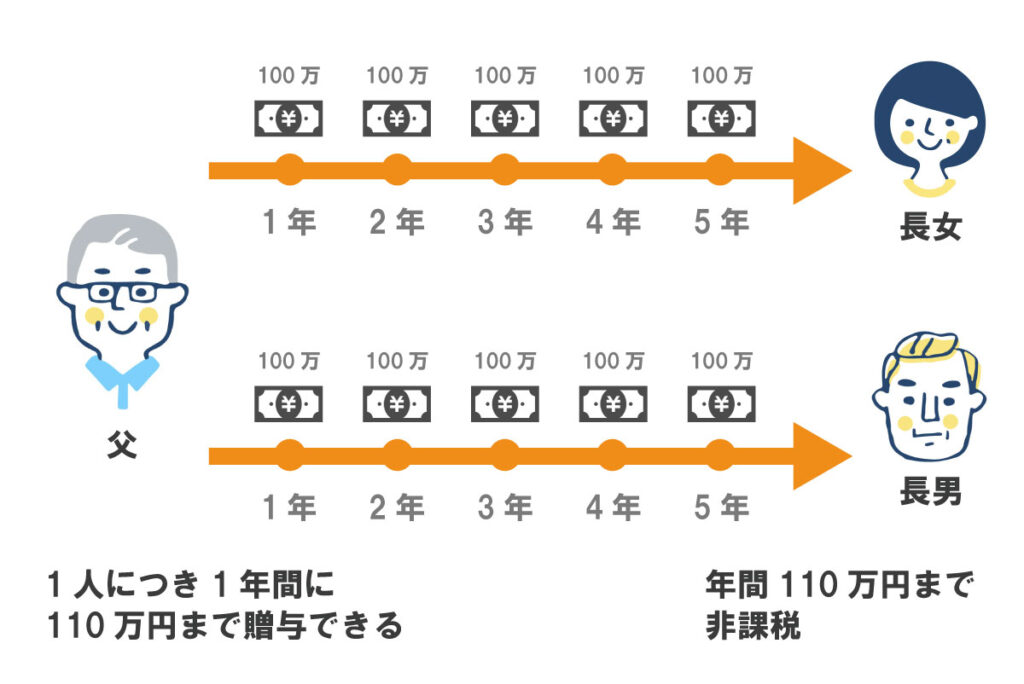

生前贈与には暦年課税と相続時精算課税制度の2つの方式があります。暦年課税は、その年の1月1日~12月31日までの贈与が110万円までは贈与税がかからず、贈与税申告も必要なく贈与できる仕組みです。

年間110万円を超えなければ贈与税はかからず、申告の必要もありません。

令和5年度税制改正による変更

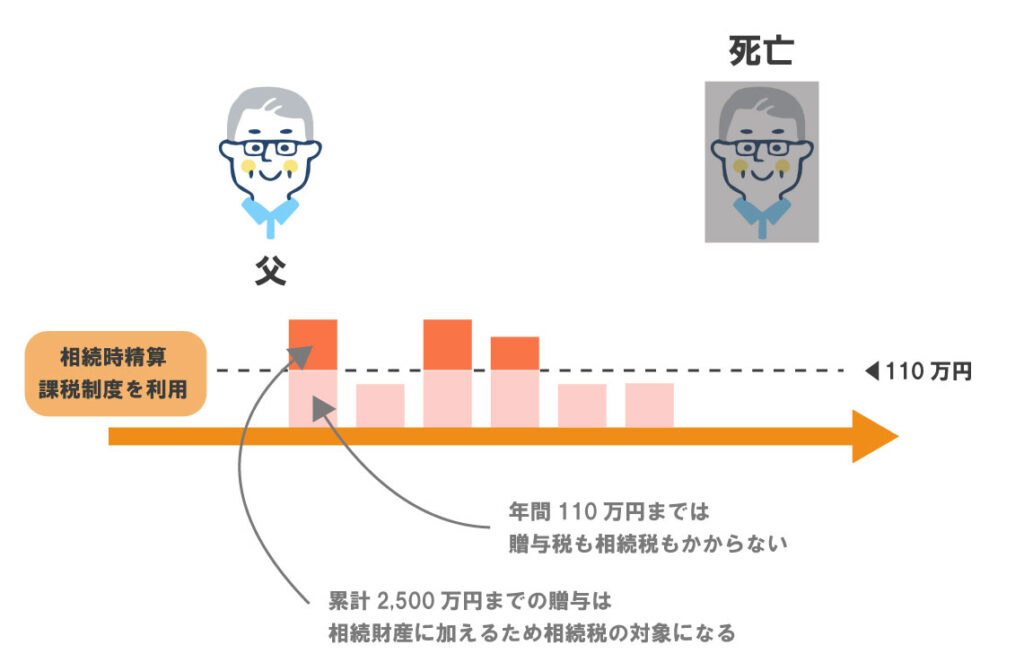

令和5年度税制改によって、相続時精算課税制度には年間110万円までの基礎控除が創設されました。2024(令和6)年1月1日からの贈与からこの基礎控除が適用されます。

したがって年間110万円以下の贈与であれば贈与税がかからず、特別控除(2,500万円)にも加算されません。

年間110万円の基礎控除創設後の相続時精算課税制度の贈与税の計算式は以下のとおりです。

(「1年間の贈与額-年間110万円の基礎控除」の累計額-2,500万円の特別控除)×20%

2,500万円を超えた金額に対して一律20%の贈与税がかかりますが、基礎控除以内の贈与財産は相続財産に加算されないため相続税もかかりません。

基礎控除内の贈与は贈与税申告が不要

改正前の相続時精算課税制度は、少額の贈与でも贈与税申告が必要でしたが、税制改正によって基礎控除110万円以下の贈与については贈与税申告が不要となりました。

ただし、相続時精算課税制度を選択した年は「相続時精算課税選択届出書」が最低限必要です(受贈者の戸籍謄本も添付)。基礎控除を超え贈与税申告が必要な場合は贈与税申告書も提出します。

暦年課税は生前贈与加算の延長がされた

令和5年度税制改正により、暦年課税における生前贈与加算の期間が3年から7年に延長されました。

生前贈与加算とは、故人の亡くなる前一定期間の贈与は相続財産に加算する(持ち戻し)というものです。

この生前贈与加算の対象期間が相続開始前の3年以内から7年以内に延長されました。ただし、4年以上前のものは、その贈与額から100万円を控除した額が持ち戻しの対象となります。

例として、暦年贈与で年間100万円を受け取っていた場合、3年以内の300万円は持ち戻しの対象となり、4年から7年以内に贈与された400万円は100万円を控除した300万円が持ち戻しの対象となります。

まとめ

今回は相続時精算課税制度の改正について解説しました。相続時精算課税制度に基礎控除が創設されたことにより、より利用しやすい制度になったと言えるでしょう。

実際に相続時精算課税制度を利用する場合は、まずは相続に詳しい税理士に相談することをおすすめします。いい相続では相続の実績のある専門家をご紹介していますので、お気軽にお問い合わせください。

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

今すぐ電話で無料相談

通話無料/平日9時~19時/土日祝9時~18時

今すぐ電話で無料相談

通話無料/平日9時~19時/土日祝9時~18時