生前贈与を考える際に、年間110万円まで非課税で贈与できる暦年課税制度は割と知られているでしょう。

一方「相続時精算課税制度」は名前も長く読みづらくなんとなく敬遠してしまいがちかもしれません。

この「相続時精算課税制度」は合計2,500万円まで贈与税が非課税になり、令和6年1月からは110万円の基礎控除ができるようになります。

令和6年からはこちらの方がお得になるかもしれないこの制度、生前贈与を考えている方は知っておいて損はないでしょう。

この記事では、相続時精算課税制度の概要、相続時精算課税制度と暦年課税制度の比較、相続時精算課税制度などについて、ご説明します。是非参考にしてください。

この記事はこんな方におすすめ:

「相続時精算課税について知りたい人」「生前贈与を検討している人」

この記事のポイント:

- 相続時精算課税は、贈与者(贈与する人)1人から最大で2,500万円まで非課税で贈与を受けられる

- 相続時精算課税は、令和6年1月から110万円の基礎控除ができる

- 相続時精算課税を利用する場合、税務署へ申告する必要がある

相続手続きについての無料相談は、いい相続(0120-992-150)へ。お気軽にお電話ください。

相続時精算課税制度とは

生前贈与をおこなう場合、受贈者(贈与を受ける人)は、2つの課税制度の「暦年課税制度(暦年贈与)」と「相続時精算課税制度」のどちらかの制度を選ぶことができます。

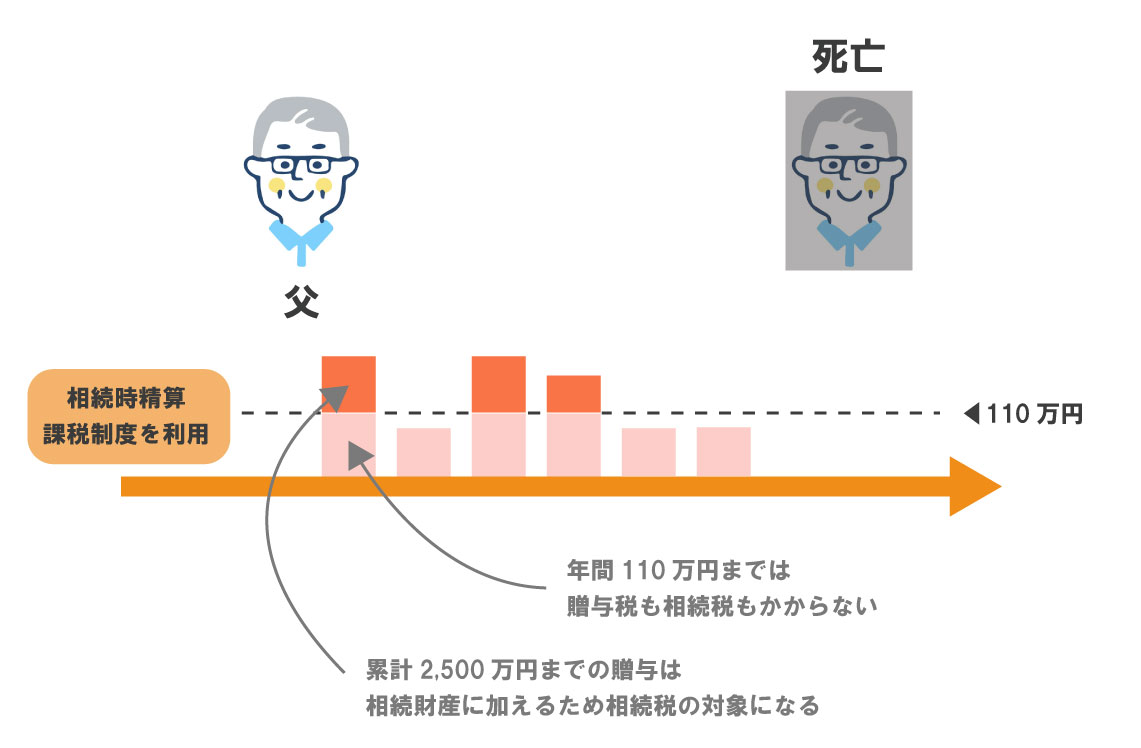

相続時精算課税とは、1人に対して累計で2,500万円までの贈与について贈与税が課税されず、相続が発生したときにその贈与された金額と相続財産を合算して相続税額を算出する制度です。令和6年1月からは110万円の基礎控除ができるようになりました。

一方、暦年課税制度(暦年贈与)とは、贈与税の申告時に相続時精算課税を選択しない限りは、暦年贈与が適用されます。

暦年贈与では、贈与税は、一人の人が1月1日から12月31日までの1年間にもらった財産の合計額から基礎控除額の110万円を差し引いた残りの額に対してかかります。

したがって、1年間にもらった財産の合計額が110万円以下なら贈与税はかかりません(この場合、贈与税の申告は不要です)。

相続時精算課税制度の概要

相続時精算課税制度は、親から子や孫へ生前贈与をおこなった際に、贈与ではなく相続を生前からおこなったことにする制度で、2003年に若い世代に財産を移しやすくすることを目的につくられました。

贈与の年の1月1日時点で60歳以上の親や祖父母から、18歳以上の子や孫へ贈与する場合にこの制度を選択することが可能で、受け取った額の合計が2,500万円を超えるまで贈与税が非課税となります。

ただし、 贈与された財産は、相続発生時に相続財産として加算され、相続税が課税されます。つまり、本来贈与税を課税するものを、相続税の対象にして、課税されるタイミングを 先送りにする制度ということです。

例えば、父親の1億円の財産のうち2,500万円を相続時精算課税制度を使って子どもに贈与した場合、父親が亡くなって相続人は、その子ども一人で、残りの7,500万円をすべてを相続したとき、先に相続時精算課税制度で受け取っていた2,500万円から基礎控除(110万円/年)を引いた金額が相続財産として加算されます。

令和6年1月からの相続時精算課税制度

令和5年度の税制改正により、令和6年1月以降は、相続時精算課税制度の内容が一部変わります。

2500万円以外に毎年110万円の非課税に!

令和6年以降に相続時精算課税を選択すれば、先述の2500万円以外に毎年110万円ずつ贈与していてもそれには贈与税はかからず贈与税の申告も不要になります。(「相続時精算課税選択届出書」の提出は必要です。)

これを、相続時精算課税の基礎控除といいます。

2人以上の相続時精算課税制度を活用した贈与者(特定贈与者)からの贈与を受けた場合の基礎控除額110万円は、それぞれの贈与税の課税価格で按分します。

110万円の非課税分は生前贈与加算対象外(持ち戻しなし)

さらに、この相続時精算課税の基礎控除の110万円については、生前贈与加算として持ち戻しをしなくてよいこととなります。

つまり改正後の令和6年1月以降は相続時精算課税を選択すれば、毎年110万円贈与していてもそれに対して相続税も贈与税もかからず無税ということです。

今回の税制改正により、令和6年1月以降は、相続時精算課税制度の内容が一部変わり、使い勝手も節税効果も向上しました。

相続時精算課税制度のポイント

この制度を利用するにあたって押さえておくべきポイントを見ていきます。

相続時精算課税制度は2,500万円という金額の上限はありますが、回数に制限はありません。例えば、1年目に1,000万円、2年目に1,000万円、5年後に500万円など、合計2,500万円になるまで非課税枠を利用することができます。

相続時精算課税制度は、後述する暦年課税とは異なり、贈与者(贈与する人)1人から最大で2,500万円まで非課税で贈与を受けられる制度です。したがって、父から2,500万円、母から2,500万円の贈与を受けた場合も、非課税枠内で贈与を受けることができます。

また、父母それぞれから贈与を受ける場合は、父からの贈与は相続時精算課税制度、母からの贈与は暦年課税という選択も可能です。ただし、同じ贈与者からの贈与において相続時精算課税制度と暦年課税を併用することはできません。

もし、贈与額が2,500万円を超えた場合は、超えた分の金額について一律20%の税金が発生します。

【例】父と母から3年に渡り生前贈与を受け、父からの贈与について相続時精算課税制度を選択する場合

1年目:父から1,000万円、母から400万円の贈与を受け、父からの贈与について相続時精算課税制度を選択する。

<父からの贈与>

- 課税価格:1,000万円-1,000万円(特別控除額)=0

- 翌年以降に繰り越される特別控除額:2,500万円-1,000万円=1,500万円

<母からの贈与>

- 課税価格:400万円-110万円(基礎控除額)=290万円

- 贈与税額:290万円×15%-10万円=33.5万円

2年目:父から1,000万円の贈与を受ける。

<父からの贈与>

- 課税価格:1,000万円-1,000万円(特別控除額)=0

- 翌年以降に繰り越される特別控除額:1,500万円-1,000万円=500万円

3年目:父から1,000万円の贈与を受ける。

<父からの贈与>

- 課税価格:1,000万円-500万円(特別控除額)=500万円

- 贈与税額:500万円×20%=100万円

上記の例では、父から贈与を受けた財産の合計額3,000万円を、父が死亡したときの相続税の課税価格に加算することとなります。

▼まずは、相続税がかかるかどうか、計算してみましょう▼

相続時精算課税制度と暦年課税制度の違い

暦年課税制度についても、制度の概要を確認しておきましょう。

暦年課税制度の概要

暦年課税とは、受贈者が1月1日~12月31日までの1年間に受け取った財産の合計額が110万円を超えた場合、110万円を超えた分に対して贈与税が課税される制度です。受贈者が相続時精算課税の申請をしなければ、暦年課税を選択したことになります。

暦年課税の場合の贈与税の計算式は、次のようになります。

贈与税の課税対象となる金額の計算式

1年間の贈与額-110万円=贈与税の課税対象となる金額

贈与税額の計算式

贈与税の課税対象となる金額×税率-控除額=贈与税額

なお、贈与税率は、贈与者と受贈者との続柄や年齢に応じて、「一般税率」と「特例税率」に区分されています。親や祖父母などの直系尊属から、18歳以上の子や孫などの直系卑属への贈与は、「特例贈与財産」として贈与財産に対する税率が低くなっています(年齢は贈与の年の1月1日時点)。

【例】贈与財産が500万円で、特例贈与財産の場合

- 基礎控除後の課税価格:500万円-110万円=390万円

- 贈与税額:390万円×15%-10万円=48.5万円

暦年課税の税率

【一般贈与財産用】(一般税率)

| 基礎控除後の課税価格 |

200万円 以下 |

300万円 以下 |

400万円 以下 |

600万円 以下 |

1,000万円 以下 |

1,500万円 以下 |

3,000万円 以下 |

3,000万円 超 |

| 税 率 |

10% |

15% |

20% |

30% |

40% |

45% |

50% |

55% |

| 控除額 |

‐ |

10万円 |

25万円 |

65万円 |

125万円 |

175万円 |

250万円 |

400万円 |

【特例贈与財産用】(特例税率)

| 基礎控除後の課税価格 |

200万円 以下 |

400万円 以下 |

600万円 以下 |

1,000万円 以下 |

1,500万円 以下 |

3,000万円 以下 |

4,500万円 以下 |

4,500万円 超 |

| 税 率 |

10% |

15% |

20% |

30% |

40% |

45% |

50% |

55% |

| 控除額 |

‐ |

10万円 |

30万円 |

90万円 |

190万円 |

265万円 |

415万円 |

640万円 |

国税庁HPより

暦年課税の税率についてより詳しくご覧になりたい方は、国税庁のページをご確認ください。

暦年課税制度のポイント

暦年課税の大きなポイントとしては、贈与額が基礎控除額の範囲内なら、贈与があったことを申告する必要がないということが挙げられます。(なお、贈与額が基礎控除額を超える場合には申告が必要となります。)

ただし、気軽にできる反面、注意点もあります。贈与者と受贈者の双方の合意が認められず生前贈与が成立していない、あるいは定期贈与にみなされるなどの理由で、後々課税されてしまう可能性があるので、贈与契約書で贈与の証拠を残すことと、銀行振込などでお金の流れを記録しておくことを徹底しましょう。

また、贈与者が亡くなる3年以内に相続等によって財産を取得した者(相続人や受遺者等)に対して行われた贈与は、死亡時に相続人の相続財産に加算され、相続税が加算される3年内加算(生前贈与加算)にも注意が必要です。なお、令和6年1月からはこの3年が7年に延長されます。

もう1つのポイントは、何度でも繰り返し利用できるということです。年間110万円というと、たくさん財産を持っている人には節税効果が少ないと思われるかもしれませんが、10年間続ければ1,100万円を非課税で贈与することができるというわけです。

気を付ける点は、「110万円まで非課税」というのは、贈与する側1人につきではなく、贈与される側1人につきだということです。受贈者1人につき110万円まで非課税です。したがって、何人から贈与されても、受贈者1人が1年間に贈与された額が110万円以下であれば、贈与税はかかりません。

【例1】2人から1年間に50万円ずつ贈与を受けた場合

- 50万円×2人ー110万円=110万円以下なので、贈与税は発生しない

【例2】2人から1年間に110万円ずつ贈与を受けた場合

- 110万円×2人ー110万円=110万円を超えた金額に対して、贈与税が発生する

相続時精算課税制度と暦年課税制度の比較表

相続時精算課税制度では、利用できる人の年齢や続柄に制限があるのに対し、暦年課税では制限はなく家族以外の人にも贈与可能です。

また、非課税枠については、相続時精算課税制度では贈与者1人から合計で2,500万円+基礎控除(毎年110万円)まで非課税で贈与できるのに対し、暦年課税では受贈者1人当たり年間110万円まで非課税です。

相続時精算課税制度で贈与された財産は、相続発生時に相続財産として加算されて相続税が課税される点も大きな違いです。

相続時精算課税と暦年課税の比較

| |

相続時精算課税 |

暦年課税 |

| 贈与者 |

60歳以上の親、祖父母 |

条件なし(直系尊属なら特例税率を適用) |

| 受贈者 |

18歳以上の直系卑属(子や孫)である推定相続人、または孫 |

条件なし(直系卑属で18歳以上なら特例税率を適用) |

| 非課税枠 |

1人の贈与者から合計2,500万円+毎年110万円まで※ |

受贈者1人当たり年間110万円 |

| 非課税枠を超えた場合の課税 |

2,500万円を超えた額の20% |

110万円を超えた額の10~55% |

| 確定申告 |

必要 |

110万円以下なら不要 |

| 申告と納付の期限 |

贈与の翌年の2月1日~3月15日 |

贈与の翌年の2月1日~3月15日 |

| 相続時の相続財産に対する加算 |

すべての財産を加算(毎年110万円の贈与分は除く) |

相続前3年分を加算(令和6年からは7年) |

なお、推定相続人とは、贈与をした日現在において、その贈与をした人の相続人のうち、最も先順位の相続権(代襲相続権を含む)のある人をいいます。

※2人以上の相続時精算課税制度を活用した贈与者(特定贈与者)からの贈与を受けた場合の基礎控除額110万円は、それぞれの贈与税の課税価格で按分します。

▼何をすればいいか迷っているなら、今すぐ調べましょう▼

相続時精算課税制度のメリット

相続時精算課税制度は、課税の時期が先送りされるだけでメリットが少ないように感じますが、贈与するタイミングなどによって大きなメリットを生みます。では、どんな場合に有効なのでしょうか。

1.子や孫が必要なときに、まとまったお金を渡せる

まずあげられるのは、親や祖父母が生きている間に子や孫にまとまったお金を贈与することができるという点です。子の住宅購入資金や孫の教育費の援助など、大きな金額が必要なときに、生きたお金として使うことができるというわけです。生前贈与によって孫の喜ぶ顔が見られるというのも、気持ちの面で大きなメリットかもしれません。

また、相続時に分割しづらい土地などの財産も、この制度を使えばスムーズに贈与できます。

2.贈与した財産は、贈与時の価格で相続時に精算される

次に、贈与した財産は贈与時の価格で相続時に精算されるため、将来値上がりする可能性が高い財産を値上がり前に贈与することで、相続時の税負担を軽減できる可能性があります。例えば、500万円の時価で贈与した株式が相続時に1,000万円になっていても、相続財産に加算される金額は500万円になります。

企業オーナーの相続税対策

企業オーナーの相続税対策は、株式の評価額を一時的に引き下げることによって、税負担を軽減することが基本となります。したがって、相続時精算課税制度を使って贈与を行う場合、贈与のタイミングで自社株の評価を引き下げます。つまり、直前期に赤字の決算を行って評価額を引き下げた上で贈与するのです。

例えば、企業オーナーが引退する事業年度に多額の退職金を支払い、その費用計上によって一時的に株価を引き下げたうえで、株式をまとめて贈与する方法などが効果的です。

3.収益を生む不動産の場合、収益が下の世代に貯まる

賃貸アパートや駐車場などの収益を生む不動産を所有している場合、早めに贈与しておけば、家賃収入が親ではなく子に貯まるため、親の財産が少なくなり相続税の負担が減ることになります。

4.将来、相続税がかからない人には有効

生前贈与のように相続税にも基礎控除があり、次の計算式で算出されます。

3,000万円+600万円×法定相続人の数=相続税の基礎控除額

相続財産がこの基礎控除額以内に収まる人であれば、相続時精算課税制度で贈与した財産が相続時に相続財産として加算されても、相続税がかかりません。

【例】3,300万円の財産を持っている父親が、長男の自宅購入資金として相続時精算課税制度を利用して1,000万円を生前贈与する場合(法定相続人は長男1人)

- 贈与税:1,000万円<2,500万円なので、贈与税は0円

- 相続発生時の相続財産:2,300万円+1,000万円=3,300万円

- 相続税の基礎控除額:3,000万円+600万円×1人=3,600万円

- 相続税:3,300万円<3,600万円なので、相続税は0円

なお、同じ条件で暦年課税を使用した場合は、177万円の贈与税がかかります。贈与税を課されずに暦年課税で贈与するには、最低でも10年必要になります。

不動産自体を贈与する方が節税しやすい?

贈与をする際には、現預金を渡すよりも、不動産自体を贈与する方が、節税につながる可能性があります。なぜなら、現預金を贈与した場合は評価額は金額そのものですが、不動産の場合は固定資産税評価額や路線価を基準に算出されるからです。土地は公示価格の7割程度、建物は建築費の6~7割程度といわれています。

▼まずは調べることから始めましょう!▼

相続時精算課税制度のデメリット

相続時精算課税制度の注意すべき点も確認しておきましょう。

1.税務署へ申告する必要がある

相続時精算課税制度は、期限内に必ず税務署へ申告する必要があるということです。いつ、誰から、どんな財産を、いくら贈与されたかを、相続時精算課税選択届出書と添付書類を揃えて、受贈者が申告します。ただし、基礎控除(110万円)以内であれば初年度は相続時精算課税選択届出だけです。

2.暦年課税に戻すことはできない

一度相続時精算課税制度を選択すると撤回できず、暦年課税に戻すことはできません。

3.小規模宅地等の特例が使えなくなる

相続時精算課税制度を使って自宅を贈与した場合、小規模宅地等の特例が使えなくなることです。これは、相続時の自宅の土地の評価が8割減額になるというとてもメリットの大きな特例です。例えば、親の自宅の土地の評価が1億円なら、特例を使えば2,000万円の評価になるということです。

4.孫が受贈者の場合、相続税の2割加算が発生する

2割加算とは、亡くなった人の配偶者・子供・親以外の人が遺産を相続する場合、その人の相続税額にその相続税額の2割に相当する金額が加算される制度です。子供や親が既に亡くなっている場合の代襲相続人(孫や祖父母)や、養子(孫を養子にした場合を除く)は対象外です。

2割加算の計算式は以下の通りです。

各相続人の税額控除前の相続税額×0.2=相続税額の2割加算で加算される金額

この制度は、配偶者・子供・親は故人の財産形成に大きく寄与している可能性が高く、その他の相続人は故人の財産形成に寄与していない可能性が高いため、配偶者・子供・親以外には相続税額を2割加算するというものです。

さて、相続時精算課税制度は孫に対しても適用されますが、その場合、相続税が2割加算されることになります。

【例】故人の孫が相続人となり、税額控除前の相続税額が1,000万円の場合

- 加算される金額:1,000万円×0.2=200万円

- 課税される相続税:1,000万円+200万円=1,200万円

なお、税額控除できる項目がある場合は、1,200万円から税額控除の金額を差し引きます。

▼めんどうな相続手続きは専門家に依頼しましょう▼

相続時精算課税を利用する際に必要な書類

相続時精算課税を選択しようとする受贈者は、贈与を受けた年の翌年の2月1日から3月15日までの間に納税地の所轄税務署長に対して、相続時精算課税選択届出書を贈与税の申告書と一緒に提出しなければなりません(基礎控除(110万円)以内であれば初年度は相続時精算課税選択届出書のみ)。なお、この届出書には、次の書類を添付することとされています。

①受贈者が贈与者の子や孫である推定相続人

- 受贈者の戸籍の謄本または抄本など

(受贈者の氏名、生年月日、受贈者が贈与者の推定相続人である子または孫であることがわかる書類)

- 受贈者の戸籍の附票の写しなど

(受贈者が18歳に達した時以後の住所がわかる書類)

- 贈与者の住民票の写しなど

(贈与者の氏名、生年月日、贈与者が60歳に達した時以後の住所がわかる書類)

②受贈者が「個人の事業用資産についての贈与税の納税猶予及び免除の特例」の適用を受ける特例事業受贈者

- 受贈者の氏名、生年月日がわかる書類

- 受贈者が贈与者からの贈与により特例受贈事業用資産の取得をしたことがわかる書類

- 上記①の2及び3の書類

③受贈者が「非上場株式等についての贈与税の納税猶予及び免除の特例」の適用を受ける特例経営承継受贈者

- 受贈者の氏名、生年月日がわかる書類

- 受贈者が贈与者からの贈与により特例対象受贈非上場株式等の取得をしたことがわかる書類

- 上記①の2及び3の書類

▼今すぐ診断してみましょう▼

まとめ

相続時精算課税制度の概要や、メリット・デメリット、暦年課税との違いについて説明しました。

生前贈与は受贈者の必要なタイミングでまとまった金額を贈与できたり、収益を生む不動産を保有する場合には収益が下の世代に貯まるなどのメリットがある反面、相続時精算課税制度を選択すると暦年課税に戻せないことや、小規模宅地等の特例が使えないなどのデメリットもあります。

この制度を利用すると節税対策として効果的なのかどうかは、それぞれのケースによって異なりますのでよく検討しましょう。

いい相続では、相続に精通した税理士などの専門家をご紹介しています。相続税の相談も初回面談も無料ですのでお気軽にお問い合わせください。

▼相続税の目安をチェック!▼

▼実際に「いい相続」を利用して、税理士に相続税申告を依頼した方のインタビューはこちら

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

相続手続きのご相談

まずは

STEP1お問い合わせ

お客様に合う専門家をご紹介

STEP3お申し込み

お見積りをご確認の上お申込み

参考価格

*参考価格は「いい相続」がご案内した行政書士に依頼した場合の目安の料金です。

相続のことなら

「いい相続」に

ご相談ください