「相続税についてのお尋ね」とは?お尋ね書が来たらどうすれば良いか、ペナルティや対処法を解説

大切な家族が亡くなり葬儀を終えてしばらくすると、税務署から「相続税についてのお尋ね」という書類が届く場合があるのをご存知ですか?

突然、予期しない書類が届きますからびっくりする方も多いかと思います。

お尋ねが来たからといって、必ずしも相続税を払わなければならないとは限りません。しかし、相続税申告が必要なのに無視していると、不利益を被ることも…。

この記事では「相続税についてのお尋ね」について、いつ届くのか、どのように対処すれば良いのかなどを解説します。ぜひ、参考にしてください。

この記事はこんな方におすすめ:

「相続税申告のお尋ねが届いた人」「相続税申告について知りたい人」

この記事のポイント:

- 「相続税についてのお尋ね」は、相続の開始から6~8か月経った頃に届く

- 期限までに相続税申告・納付まで終えないと延滞税などのペナルティが課せられる可能性も

- 「相続税についてのお尋ね」が届いたら、速やかに対応する

目次

「相続税についてのお尋ね」とは?

税務署から届いた封筒を開けると「相続についてお尋ね(相続税の申告要否検討表)」という文書が入っています。場合によっては「相続税の確定申告書」が入っていることもあります。

これは「相続税申告が必要であれば、期限までに申告・納税してくださいね」という意味であり、スムーズな相続税申告を促す目的があります。

「相続税についてのお尋ね」はいつ届くの?

「相続税についてのお尋ね」は相続税申告の前に送られるものであり、相続の開始から6~8か月経った頃に送られてきます。

「相続税についてのお尋ね」が届いた時点で申告期限は迫ってきていますので、申告の必要があれば早急に準備しなければいけません。

相続税の申告期限は、「被相続人が亡くなったことを知った日の翌日から10か月以内」です。

また、相続人によって被相続人の死亡を知った日が異なる場合は、相続税申告の期限も別々になります。

税務署が相続の発生を知っている理由

なぜ、税務署は相続が発生したことを知っているのでしょうか?それは、税務署が以下のような情報を握っているからと考えられます。

自治体から送られてくる死亡の情報

家族が亡くなると、死亡したことを知った日から7日以内に死亡届を提出することが義務付けられています。自治体は死亡届を受理すると、戸籍法と相続税法の関係によりその情報を税務署に送ることになっています。

過去の所得の情報

税務署は確定申告の情報を把握しており、源泉徴収票なども税務署に提出されています。そのため亡くなった人が死亡時にどのくらいの所得があったか推測することが可能です。

証券会社の有価証券の情報

証券会社の特定口座の情報である「特定口座年間取引報告書」は、証券会社から税務署に毎年提出されます。そのため、税務署はなくなった人が保有していた有価証券の情報を得ることができます。

不動産の情報

税務署は、亡くなった人が保有していた不動産の情報を、自治体から得ることができます。

財産債務調書の情報

財産債務調書とは、納税者が税務署に提出する書類のひとつで、給与所得合計が2,000万円を超え、給与所得以外の所得がある場合で要件に該当する人は、提出が義務付けられています。

前回の相続税申告書の情報

亡くなった人の両親や親族の相続が既に発生している場合は、その相続の記録が残っています。

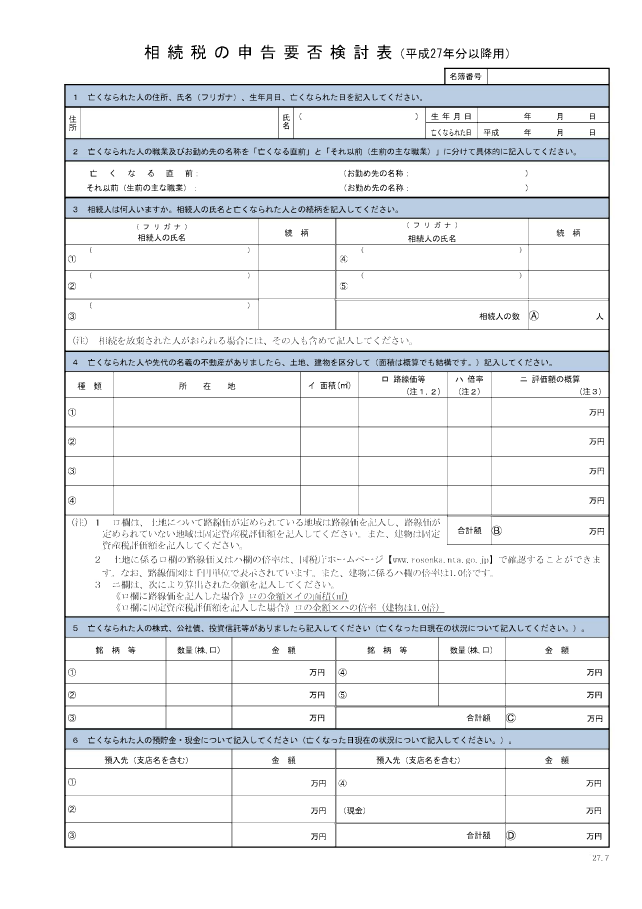

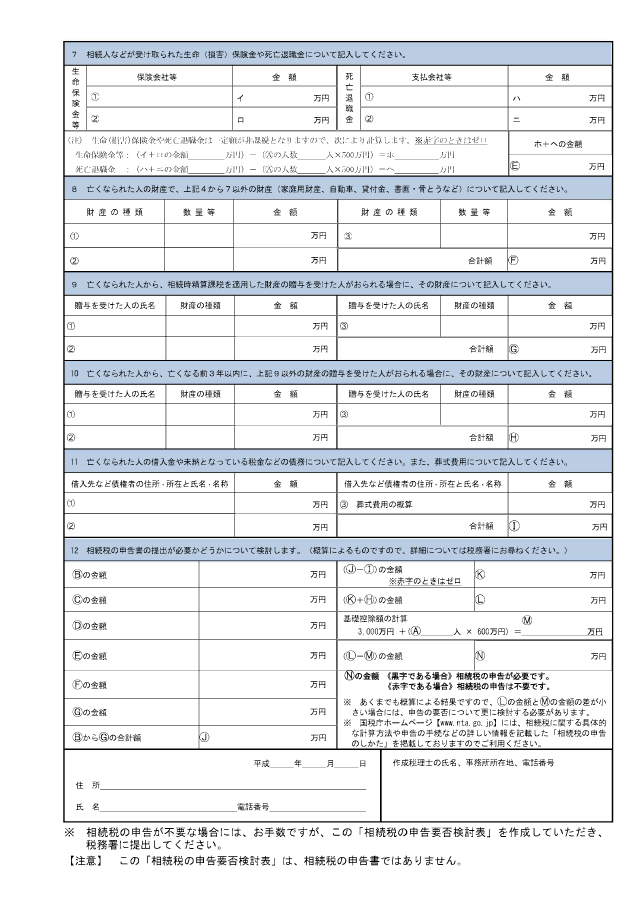

相続税の申告要否検討表の見本

「相続税についてのお尋ね」の封筒には、「相続税の申告要否検討表」という書面が入っています。必要事項を記入して、税務署に返送します。

この申告要否検討表は、自分で書いても税理士に依頼しても問題ありません。しかし、遺産をきちんと把握できていない場合や、遺産の内容が多いケースは税理士に相談することをおすすめします。

また、申告要否検討表を提出しても、相続税申告をしたことにはなりません。期日までに相続税申告書に正しく記載し、現金で一括納付しなければいけません。

相続人が多かったり、相続人財産に不動産が含まれている場合など、相続税の金額を出すのに時間がかかることもあります。「相続税についてのお尋ね」が届いた人は、速やかに対応する必要があるでしょう。

「相続税についてのお尋ね」が届いたときの対応

お尋ねが来たときは回答するに越したことはありませんが、必ずしも回答しなくて良い場合もあります。

税理士に相談している場合は回答不要

既に税理士に相続税申告の相談をしていて、準備が進んでいるという場合は、お尋ねに回答しなくても良いでしょう。

そのまま申告手続きを進め、期限までに申告・納税すれば問題ありません。税理士に依頼していれば、納税の金額ミスなどは避けられるでしょう。

しかし、「相続税についてのお尋ね」が来てはじめて相続税申告の義務があると気づいた場合には、もう期限が迫っているでしょうから、早急に対応する必要しなければいけません。

相続税が0の場合は回答する

相続財産に基づいて相続税の計算を行い、相続税がかからないとしても、「相続税についてのお尋ね」が来ることがあります。そのような場合は、回答したほうが良いでしょう。

「相続税についてのお尋ね」が来る時点で、税務署からある程度の相続財産があると推測されています。疑惑を払拭するためにも、お尋ねには回答しておきましょう。

虚偽の回答はしないほうが良い

課税を免れるために、もしくは正しい計算をするのが面倒くさいなどの理由で虚偽の回答をしてしまった場合、それだけで処罰されることはありません。

しかし、虚偽の回答をしていることは税務署にバレますし、税務調査の対象になることも。わざわざ虚偽の回答をすることはやめましょう。相続税申告の内容が正しければ、ペナルティがかかることはありません。

Webで無料相談はこちら

Webで無料相談はこちら「相続税についてのお尋ね」を無視するとどうなる?

相続税の決定

相続税の「決定」とは、申告義務があるにも関わらず、期限を過ぎてもなお怠っていた場合に、税務署が独自に調査して納税額を決定することです。

決定されると税務署から「決定通知書」が届きます。それが来て初めて相続税に気づく人もいます。

相続税の決定が行われると、本来適用されるはずだった相続税の控除や特例が適用できない場合が多く、想定以上の納税額を求められることがあります、

延滞税などのペナルティ

相続税申告の期限を過ぎてしまった場合、「延滞税」「加算税」などのペナルティが課せられる場合があります。

延滞税

延滞税は納税が遅れれば遅れるほど金額が増えていきます。遅れた分の利息と考えるとわかりやすいでしょう。

延滞税は年2.4%(令和4年)で日割りで課税されますが、申告書を提出してから2か月を過ぎると年8.7%(令和4年)に上がります。

加算税

また加算税は税務署から指摘されて申告した場合と、自主的に申告した場合で金額が異なります。

自主的に申告をした場合には、納税すべき金額に対して10~15%(令和4年)ですが、税務署からの指摘を受けてから申告した場合には15~20%(令和4年)になります。

重加算税

意図的に相続税申告をしなかったとみなされると、最も重いペナルティである「重加算税」の課税されてしまいます。 重加算税は、原則として納税すべき金額の40%です。

まとめ

今回は、「相続税についてのお尋ね」について解説しました。

「相続税についてのお尋ね」が届いた時点で相続税申告の期限が近づいていますから、相続税がかからなかったとしても早めに対応することが重要です。

「相続税がかかるかどうかわからない」「相続税申告の期限が迫っている」など、相続税についてお悩みであれば、いい相続へご相談ください。

いい相続では、相続に強い税理士をご紹介しています。ぜひ、お気軽にご相談ください

▼実際に「いい相続」を利用して、税理士に相続税申告を依頼した方のインタビューはこちら

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

人気記事ランキング

-

1

死亡した人の戸籍謄本(戸籍全部事項証明書)の取り方、出生から死亡までのすべてを取り寄せる方法【行政書士監修】

死亡した人の戸籍謄本(戸籍全部事項証明書)の取り方、出生から死亡までのすべてを取り寄せる方法【行政書士監修】 -

2

遺産相続したお金はいつもらえる?振り込みまでの期間や受け取り方【行政書士監修】

遺産相続したお金はいつもらえる?振り込みまでの期間や受け取り方【行政書士監修】 -

3

【死亡届の基礎知識】死亡診断書はコピーが必要?提出期限や再発行のしかたまで徹底解説【行政書士監修】

【死亡届の基礎知識】死亡診断書はコピーが必要?提出期限や再発行のしかたまで徹底解説【行政書士監修】 -

4

相続手続きの流れと期限の一覧|必要書類・費用もわかりやすい完全ガイド【行政書士監修】

相続手続きの流れと期限の一覧|必要書類・費用もわかりやすい完全ガイド【行政書士監修】 -

5

【記載例あり】数次相続における遺産分割協議書の雛形と書き方【行政書士監修】

【記載例あり】数次相続における遺産分割協議書の雛形と書き方【行政書士監修】 -

6

相続登記の費用相場は?司法書士報酬、必要書類の金額、登録免許税の計算と自分でやる場合の概算【司法書士監修】

相続登記の費用相場は?司法書士報酬、必要書類の金額、登録免許税の計算と自分でやる場合の概算【司法書士監修】 -

7

遺産分割協議書に添付する「印鑑証明書」に関する全知識【行政書士監修】

遺産分割協議書に添付する「印鑑証明書」に関する全知識【行政書士監修】 -

8

相続放棄者がいる場合の遺産分割協議書の書き方、ハンコ代【行政書士監修】

相続放棄者がいる場合の遺産分割協議書の書き方、ハンコ代【行政書士監修】 -

9

三菱UFJ銀行の相続手続き|故人の口座の名義変更や解約、残高証明書の発行

三菱UFJ銀行の相続手続き|故人の口座の名義変更や解約、残高証明書の発行