2015年の税制改正により相続税の課税対象者が大幅に増加したこともあり、生前贈与が注目を集めています。

相続税を減らせるケースがあるほか、自分が生きているうちに子どもや孫に資産を有効に使ってほしい、死後に遺族に揉めてほしくないといった希望を叶えるためにも役立つ生前贈与の手続きを解説します。

この記事では、生前贈与の方法や必要な手続き、現金や土地・家屋、株式の生前贈与に必要な書類や手続き、非課税制度の特例などについて説明しています。

この記事の監修者

税理士法人ブライト相続

竹下祐史

〈税理士法人ブライト相続 代表税理士〉

大手監査法人での上場企業の監査への従事や、相続専門大手税理士法人での相続税申告業務を経て、2019年に税理士法人ブライト相続を設立。これまでに対応した相続税申告の案件は約300件に上る。相続税申告、相続対策、家族信託・遺言作成コンサルティングなどの資産税業務を中心に活躍中。

▶

税理士法人ブライト相続

生前贈与を検討した方が良いのはどんな人?

相続に備えて生前贈与したいと考える方も多いでしょう。では具体的にどんな人が生前贈与を検討した方がいいのでしょうか。

資産が相続税の基礎控除を上回る方

相続税は、遺産の総額から基礎控除を引いた額に対してかかるため、基礎控除を越える資産がある場合は生前贈与を検討すると良いでしょう。相続税の基礎控除額は3,000万円+600万円×法定相続人の数で計算することができます。

例えば遺族が妻+子ども2人の場合は

3,000万円+600万円×3人=4,800万円

となります。

特定の財産を確実に指名した相手に承継したい方

遺言書の作成でもある程度は財産承継の希望を叶えることはできますが、遺言書に不備があった場合は無効になる可能性があります。また、遺言書の内容によっては相続争いにつながることすらあります。

生前贈与では贈与する側(贈与者)が贈与する相手(受贈者)を自由に選べるため、確実な財産承継が可能です。

自分が生きている間に子どもや孫に有効に資産を使ってほしい方

老後の資金に余裕があるという方の中には、自分が亡くなった後に遺産を残すよりも子どもが家を立てるタイミングや孫の教育資金などに有効に活用してほしいと望む方もいらっしゃるのでは? そんなときは節税を意識した生前贈与手続きを行うのがおすすめです。

生前贈与は手続き次第でデメリットも

贈与税は相続税に比べて基礎控除額が少なく、税率は高く設定をされているため、生前贈与では税金がより多くかかるケースがあります。また不動産の贈与による名義変更は登録免許税や不動産取得税が相続よりも多くかかります。生前贈与の際は節税につながる制度をしっかり活用しましょう。

また、相続人等に対する相続開始前3年以内の贈与(令和5年度税制改正により7年に延長)については相続税の計算に足し戻されるため、相続税対策として行った生前贈与も相続税の対象となります。このため、生前贈与は早い時期から検討するのが肝心です。

▼相続のことでお悩みなら、今すぐ無料相談▼

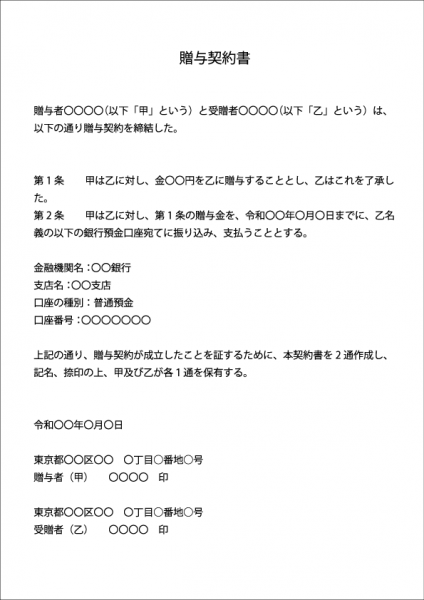

生前贈与の手続きに必要な贈与契約書の書き方

贈与を行った際は、贈与した側と贈与された側が正しく認識していなくてはなりません。書面によらない贈与は履行していない部分は撤回できる旨、民法で定められていますので、贈与を確実に実行するためにはには贈与契約書の作成が必要になります。

また、課税されない範囲でコツコツと生前贈与を行ったつもりでも、場合によっては「最初からまとまった額を贈与する約束だった」と税務署に判断されて、贈与税がかかることがあります。こういったことを避けるためにも贈与のたびに必ず贈与契約書を作成するようにしましょう。

贈与契約書の見本(現金の場合)

贈与契約書を自分で作成するときの注意点

- 贈与を行った日付を記載する

- 誰から誰へ贈与したか記載する

- 何を贈与したか記載する

- 贈与者と受贈者の住所と氏名を記載する

- 贈与者の実印を使用する

受贈者が未成年の場合は受贈者名に加えて受贈者の親権者名を書きます。さらに、費用はかかりますが公証役場で「確定日付」をもらっておくと安心です。

書式に決まりはないため、手書きでもパソコンなどで作成してもかまいません。ただしパソコンで作成する場合は日付と名前の欄は開けておき、手書きで記入するようにしましょう。

年間110万円まで非課税の暦年贈与に必要な手続き

贈与税には年間110万円の基礎控除があります。

このため基礎控除額以内であれば贈与税がかからず、贈与税の申告も不要です。この制度を使った贈与を「暦年贈与(れきねんぞうよ)」といいます。手軽に行うことができるため、生前贈与といったらまず暦年贈与を思い浮かべる人も多いのではないでしょうか。

毎年コツコツ生前贈与するとどれくらい非課税になる?

生前贈与を毎年行うと、いったいいくら非課税になるのでしょう?

例えば、父親が2人の子どもに毎年110万円ずつ20年間生前贈与すると最大で

110万円 × 2人 × 20年 = 4400万円

が非課税となります。

このように、時間をかけてコツコツと生前贈与することで、非課税で贈与できる額は大きくなります。

贈与税が非課税となる110万円は、受け取る人、受贈者が基準となります。このため仮に父親と母親からそれぞれ100万円ずつ合計200万円受け取った場合、90万円は課税対象となりますのでご注意ください。

110万円を超えて生前贈与を行っても節税になるケースも

相続税の方が贈与税の方よりも税率が低く抑えられているため、同じ財産であれば相続の方が得になるケースが多いですが、小分けして贈与することで生前贈与の方が節税効果が得られることがあります。

相続税には相続する人数やその他の資産などが絡むため、どちらが得になるかは一概に言えませんが、現金や株式など小分けにすることが可能な財産をお持ちの方は検討してみる価値があるのではないでしょうか。

【一般贈与財産用】(一般税率)

| 基礎控除後の課税価格 |

200万円

以下 |

300万円

以下 |

400万円

以下 |

600万円

以下 |

1,000万円

以下 |

1,500万円

以下 |

3,000万円

以下 |

3,000万円

超 |

| 税 率 |

10% |

15% |

20% |

30% |

40% |

45% |

50% |

55% |

| 控除額 |

‐ |

10万円 |

25万円 |

65万円 |

125万円 |

175万円 |

250万円 |

400万円 |

【特例贈与財産用】(特例税率)

| 基礎控除後の課税価格 |

200万円

以下 |

400万円

以下 |

600万円

以下 |

1,000万円

以下 |

1,500万円

以下 |

3,000万円

以下 |

4,500万円

以下 |

4,500万円

超 |

| 税 率 |

10% |

15% |

20% |

30% |

40% |

45% |

50% |

55% |

| 控除額 |

‐ |

10万円 |

30万円 |

90万円 |

190万円 |

265万円 |

415万円 |

640万円 |

国税庁HPより

毎年の生前贈与は連年贈与とみなされる可能性も

贈与税の申告が不要で手軽に行える暦年贈与ですが、手続き次第では税務署から課税対象と判断されることがあるため注意が必要です。

次の2つのパターンを例に考えてみましょう。

- 暦年贈与制度を使って毎年100万円を10回にわたり生前贈与する

- 1,000万円の財産を年に100万円ずつ10回に分けて生前贈与する

A、Bともに10年間で1,000万円の贈与となりますが、Bの場合は初年度に「1,000万円を10年で分割でもらえる権利」を贈与したと判断され、その権利(1,000万相当)に贈与税が課税されてしまう恐れがあります。これを「連年贈与(れんねんぞうよ)」といいます。

税務署からこのような指摘を受けないためには、毎年同じ時期に同じ金額を贈与するの避けましょう。毎年同じ時期に同じ金額を贈ってしまうと、税務署から暦年贈与ではなく連年贈与とみなされてしまいます

例えば1年目は9月に110万円贈与したら、翌年は11月に100万円贈与する、あるいは贈与しない年を設けるなど、変化をつけて贈与することをおすすめします。

相続時精算課税制度を使えば生前贈与は2,500万円まで非課税

高齢者から子どもへの財産を円滑に移転させることを目的に、2003年1月1日以降の相続、または贈与から導入されたのが相続時精算課税制度です。

このため贈与する側される側ともに適応要件があり、贈与者は60歳以上※1の父母、または祖父母、受贈者は18歳以上※1,2の子または孫です。

この制度を利用すると、贈与財産の種類や贈与回数の制限なく2,500万円まで贈与税非課税で生前贈与を行うことができるため、一度にまとまった資産を生前贈与したい場合に役立ちます。

※1 贈与があった年の1月1日現在の年齢

※2 2022年からは民法における成年年齢引下げに伴う年齢要件の見直しにより18歳以上に変更

相続時精算課税制度で生前贈与する際の手続き

相続時精算課税制度を利用する場合、受贈者は贈与を受けた年の翌年2月1日~3月15日までの間に「相続時精算課税選択届出書」を提出したうえで、贈与税の申告を行います。一度届け出れば相続の開始まで継続適用となります。以降は2,500万円までは課税されませんが、越えた場合はその分に贈与税がかかります。

生前贈与で相続時精算課税制度を利用するときの注意点

相続時精算課税制度を利用する上で最も注意したいのは、一度この制度を利用すると、同じ人からの贈与については自動で適用となり、変更することができないという点です。暦年課税制度との併用はできないため、制度を利用する際は慎重に検討する必要があります。

また、この制度を利用して贈与された財産は、相続財産に加算されます。このため、節税目的よりも「財産の活用」という視点から利用する際にメリットがあります。

暦年課税制度と相続時精算課税制度の比較

|

暦年課税制度 |

相続時精算課税制度 |

| 適用対象者 |

制限なし |

贈与者:60歳※1以上の父母または祖父母

受贈者:20歳※1,2以上の子または孫 |

| 適用手続き |

特になし |

受贈者は届出書を贈与税の申告書に添付する

いったん本制度を選択すると変更できない

110万円の基礎控除は適用できない |

| 贈与税額の計算方法 |

贈与税の課税価格から基礎控除額(年間110万円)を控除後の金額に贈与税の税率(10~55%)を乗じて算出 |

本制度を選択した年の贈与税の課税価格から、複数年にわたって利用できる非課税枠(2,500万円)を控除後の金額に一律20%の税率を乗じて算出 |

| 贈与財産の持ち戻し |

相続発生前7年以内※3 |

選択してからのすべての贈与財産 |

| 相続税から控除しきれない額 |

還付を受けることはできない |

還付を受けることができる |

※1 贈与があった年の1月1日現在の年齢

※2 2022年からは民法における成年年齢引下げに伴う年齢要件の見直しにより18歳以上に変更

※3 令和5年度税制改正大綱において、暦年贈与の持ち戻し期間が3年から7年に延長。対象となるのは2024年1月1日以降の贈与分。完全な移行は2031年1

月1日以降なので、その間は経過措置期間として段階的に延長されます

現金の生前贈与/手続きと注意点

現金の生前贈与は金額によっては届け出などの手続きが不要のため簡単に考えがちですが、税務署から生前贈与を否認されるケースもあるため注意が必要です。

現金を生前贈与する際の手続きと注意点

手渡しでなく振り込みで行う

相続税の税務調査では故人の通帳を確認され、多額の不明出金があるとその使い道について追及されます。例えば引き出した100万円の使い道が子どもへの生前贈与だったと証言しても、証拠が残らないため税務署に否認されてしまい、本来暦年贈与制度により非課税だったはずの100万円にも課税対象となることがあります。

こうした事態を防ぐために、現金の生前贈与は手渡しでなく振り込みで行いましょう。さらに、振り込みであっても贈与契約書を作成しておくことをおすすめします。

名義預金に注意

名義預金とは、その名義本人ではなく別の人が管理している預金のことです。子どもや孫名義の銀行口座に親や祖父母が預金を振り込み、管理している場合は名義口座に当たります。

相続税対策で名義預金に振り込んでも、実質的な口座の所有者は故人のため贈与があったと認めらないため、相続税の対象とされてしまいます。

生前贈与を成立させるためには、子どもや孫が普段自由に使える口座に振り込むことが大切です。

土地・家屋の生前贈与/手続きと費用、特例

土地や家屋などの不動産は贈与よりも相続の方が税金や費用が安く済むことが多いため、生前贈与には慎重な判断が必要です。しかし次のような場合には、生前贈与を検討してみてはいかがでしょうか。

遺産分割しづらい不動産を持っている

不動産は現金などに比べて均等に分けるというのが難しいため、遺産相続の際にトラブルの原因となることがあります。生前贈与であれば贈与する側とされる側でしっかりと話し合った上で贈与の内容を決めることができるため、納得のいく財産承継が可能です。

値上がりが見込まれる土地を持っている

不動産の金額は、贈与や相続が発生した時点の評価額で決まります。所有する土地の近くに駅の建設が決まるなど大幅な値上がりが見込まれる場合は、価格が安いうちに贈与しておくと節税になる可能性があります。

土地・家屋の生前贈与に必要な書類や手続き

①不動産贈与契約書を作成

後々のトラブルを防ぐため、親族間であっても不動産贈与契約書を作成しておくことが大切です。

贈与者と受贈者の氏名やどの不動産を贈与するかの他に、登記費用の負担は誰がするかについても記載しておきましょう。

②不動産の名義変更

相続を行ったら法務局で登記申請を行います。名義変更には次の書類が必要となります。

- 登記申請書

- 不動産の登記識別情報通知(登記済権利)

- 贈与者の印鑑証明

- 受贈者の住民票

- 不動産の固定資産評価証明書

- 不動産贈与契約書

登記の申請は自分で行うこともできますが、このような書類を集めるのには多くの時間と手間がかかるため、司法書士や弁護士などの専門家に任せるのも1つの方法です。

③贈与税の申告

110万円を超す不動産の贈与を受けたら、その評価額を計算して翌年の2月1日~3月15日までに贈与税の申告します。不動産の価格を正確に計算するのは難しいため、専門家である税理士に相談することをおすすめします。

土地・家屋の生前贈与に必要な費用

土地・家屋を生前贈与する場合、贈与税以外にも次のような費用がかかります。

①登録免許税

登録免許税とは法務局で不動産の名義変更を行う際にかかる国税です。生前贈与では固定資産評価額の2%がかかります。

例えば固定資産評価額が3,000万円の不動産の場合は

3,000万円×2%=60万円

となります。

②不動産取得税

不動産取得税は不動産を売買や贈与などによって取得したときにその不動産が所在する都道府県に支払う都道府県税です。不動産取得税の税率は、土地・建物ともに4%となります。

ただし、特例措置により2021年3月31日までに取得した宅地と住宅については3%に引き下げられています。さらに宅地については評価額の2分の1が不動産所得税の標準額となります。

例えば、2021年3月31日までに固定資産税評価額2,000万円の土地を贈与された場合は

2,000万円×1/2×3%=30万円

となります。

住宅については新築・中古ともに床面積や築年数が一定の基準を満たせば、固定資産税評価額から最大1,200万円控除されます。

③手数料

不動産の名義変更手続きは自分で行うことも可能ですが、多くの労力を要するため司法書士に依頼することが多いです。司法書士に支払う報酬は、依頼する事務所や不動産の種類・数などにより費用は変わりますが、5~10万円が相場となっています。

その他、専門家に依頼する場合も自分で名義変更手続きを行う場合ともに印鑑証明や住民票、印紙代などが実費でかかります。

贈与税の配偶者控除の特例を使った生前贈与の手続き

長年連れ添った夫婦間であれば、住居を生前贈与する際の特例が適用可能な場合があります。この特例を利用すれば贈与税の課税価格を2,000万円を限度に控除することができ、基礎控除の110万円を加えれば2,110万円までは贈与税が非課税となります。

適用要件

- 婚姻期間が贈与の時点で20年以上あること

- 国内における居住用の不動産、またはそれを購入するための金銭の贈与であること

- 贈与された不動産に翌年3月15日(贈与税の申告期限)までに居住し、その後も引き続き居住する見込みであること

- 過去に同一の配偶者からの贈与でこの特例の適用を受けていないこと

4つの条件を満たしたうえで、相続税の基礎控除を越す財産をお持ちであれば、相続税を安くできる可能性があります。

土地・家屋を生前贈与する際の注意点

不動産を生前贈与する際に気を付けなくてはいけないのは、相続に比べて多くの費用がかかるということです。

| |

贈与 |

相続 |

| 登録免許税 |

固定資産評価額の2% |

固定資産評価額の0.4% |

| 不動産取得税 |

住宅の場合:土地・建物とも3%

(2021年3月31日まで)

住宅以外の場合:4% |

かからない |

2,000万円の住宅用地で計算すると次のようになります。

贈与の場合

登録免許税 2,000万円×2%=40万円

不動産取得税 2,000万円×1/2×3%=30万円(2021年3月31日以降は80万円)

相続の場合

このように贈与と相続では費用が大きく異なるため、不動産の生前贈与検討される際は費用についても必ず比較するようにしましょう。

株式の生前贈与/費用と手続き、注意点

株式を生前贈与する際も暦年贈与により年間110万円までは贈与税がかからないため、コツコツと計画的に行う贈与に向いています。

また、評価額が低いうちに贈与することで課税価格を抑えることが可能なため、値上がりが予想される株式の贈与も節税効果が期待できます。

株式を生前贈与する際の費用と手続き

株式を生前贈与する場合も、他の資産同様に贈与契約書の作成を行います。その後の手続きは変更は、贈与する株式が上場株式か非上場株式かで変わります。

上場株式の名義変更は、贈与者が所有する株式を受贈者の取引口座へ移管することで行います。手続きは証券会社経由で行うため、受贈者が証券口座を持っていない場合はまず口座開設が必要です。必要書類などは、証券会社に問い合わせましょう。

上場株式の贈与する際の手数料は証券会社ごとに異なり、最大で1万円前後です。贈与支援サービスに力を入れている証券会社の中には、同じ証券会社間での相続手続きであれば無料で行えるところもあります。

非上場株式の場合は発行元の会社に連絡し、株主名簿の書き換えを依頼します。なお、株式の譲渡制限がついている非上場会社の場合には、事前に「贈与」に関する株主総会(または取締役会)の決議が必要となります。

株式を生前贈与する際の注意点

株式は値動きがあるため贈与後に値段が上がればメリットとなりますが、下がる場合はデメリットとなります。贈与の際は時期の見極めが重要となります。

未成年の子どもや孫への生前贈与にジュニアNISA

2016年1月からスタートした「未成年者少額投資非課税制度」をジュニアNISAといいます。日本に在住の0歳~19歳(口座を開設する年の1月1日現在)の未成年が利用できる制度で、毎年80万円まで非課税で投資できるため、資金を増やして子どもや孫に引き継ぐことも可能です。

ジュニアNISAの概要

| 利用対象者 |

日本在住で口座を開設する年の1月1日現在未成年の方 |

| 非課税対象 |

株式・投資信託等への投資から得られる配当金・分配金や譲渡益 |

| 口座開設可能数 |

1人1口座 |

| 非課税投資枠 |

新規投資額で毎年80万円が上限 |

| 非課税期間 |

最長5年間(期間終了後もロールオーバーによる継続保有が可能) |

| 投資可能期間 |

2016年~2023年(2023年12月末以降一定の金額までは成人するまで非課税で保有可能) |

| 運用管理者 |

口座開設者本人(未成年者)の二親等以内の親族(両親・祖父母等) |

| 払出し |

18歳までは払出し制限あり |

ジュニアNISAを活用した生前贈与のメリット・デメリット

ジュニアNISAのメリットは、新規投資額で毎年80万円まで非課税で投資できるという点です。例えば80万円が運用により120万円まで増えた場合でも、売却による利益が非課税になります。

一方、運用次第では資金が目減りすることがあります。また、18歳までは払出しに制限があることや、途中で金融機関の変更ができないといったデメリットもあります。

子や孫の住宅取得は生前贈与の絶好のタイミング

多くの人にとって住宅取得は人生における最大の買い物となります。このような機会に子どもや孫に資産承継がスムーズに行えるよう、贈与税を抑えて生前贈与できる制度があります。

相続時精算課税制度の特例

一般の相続時精算課税制度には贈与者が60歳以上の親という条件がありますが、一定の条件を満たす住宅の取得資金であれば、この年齢制限がなくなるという特例です。

住宅の要件

- 日本国内にある自己居住用家屋(新築・中古、敷地含む)の取得または増改築

- 床面積50㎡以上

- 中古の場合は建築年数が20年(耐火建築物は25年)以内

(新耐震基準に適合していれば、上記年数を越えた住宅も適用可能)

- 床面積の1/2以上に相当する部分が居住用であること

- 増改築の場合は工事費用が100万円以上で、増改築後の床面積50㎡以上

この制度を利用すれば、60歳未満の親も2,500万円まで非課税で贈与可能となります。

住宅取得資金を受けた場合の非課税制度の特例

2015年1月1日から2021年12月31日までの間に父母や祖父母などの直系尊属から住宅取得資金の贈与を受けた場合、一定の金額まで贈与税が非課税になる制度です。

例えば、2020年5月に工事請負契約を行った省エネ基準を満たした物件の場合、1000万円まで非課税となります。

適用要件

- 新築、取得または増改築等した家屋が一定の要件を満たすこと

- 子や孫など贈与者の直系卑属にであること

- 贈与を受けた年の1月1日において20歳以上※であること

- 贈与を受けた年の年分の所得税に係る合計所得金額が2,000万円以下であること

- 贈与を受けた年の翌年3月15日までに居住する、またはその後遅滞なく居住することが確実と見込まれること

※2022年からは民法における成年年齢引下げに伴う年齢要件の見直しにより18歳以上に変更

住宅取得資金を受けた場合の非課税制度の特例は、暦年課税または相続時精算課税制度の特例と選択して合計することが可能です。

例えば、2020年5月に工事請負契約を行った省エネ基準を満たした物件の場合、暦年課税と組み合わせれば1,110万円、相続時精算課税制度の特別控除額と組み合わせれば3,500万円まで非課税で贈与可能です。

このように、子どもや孫が住宅取得する際は生前贈与の良いタイミングとなります。相続税対策をお考えの方は、こういった機会に生前贈与を検討してみてはいかがでしょうか。

生前贈与を受けたら贈与税の申告の手続きが必要になることも

贈与税の基礎控除110万円を越えて贈与を受けた場合または、相続時精算課税制度などを使って贈与税が非課税になる場合であっても申告が必要です。

贈与税の申告手続きに必要な書類と期限

贈与税の申告は、贈与を受けた翌年の2月1日から3月15日までの間に、贈与を受けた方の住所地の所轄税務署に提出します。

贈与税の申告書は税務署でもらえるほか、国税庁のホームページ上で入力を行えば、自動計算で作成が可能です。

配偶者控除の特例などの制度を使った場合は、贈与税申告書の他に戸籍謄本などの贈与者と受贈者の関係を示す書類が必要となりますので、提出書類を確認の上で申告を行いましょう。

まとめ

贈与税の手続きは贈与する資産の種類や金額によって異なり、110万円以下の現金のように贈与者と受贈者の間だけで簡単に行えるものから、不動産のように煩雑な手続きが必要なものまであります。生前贈与に興味のある方は参考にしていただき、自分に合った贈与の方法をご検討ください。

また、贈与税の申告には期限があります。期限を過ぎると延滞税や加算税が発生するため、早めに準備を行い、必要に応じて専門家に相談するようにしましょう。

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

相続手続きのご相談

まずは

STEP1お問い合わせ

お客様に合う専門家をご紹介

STEP3お申し込み

お見積りをご確認の上お申込み

参考価格

*参考価格は「いい相続」がご案内した行政書士に依頼した場合の目安の料金です。

相続のことなら

「いい相続」に

ご相談ください

Webで無料相談はこちら

Webで無料相談はこちら