遺産を寄付したら相続税は安くなる?

本記事の内容は、原則、記事執筆日(2019年7月2日)時点の法令・制度等に基づき作成されています。最新の法令等につきましては、弁護士や司法書士、行政書士、税理士などの専門家等にご確認ください。なお、万が一記事により損害が生じた場合、弊社は一切の責任を負いかねますのであらかじめご了承ください。

相続財産の一部を卒業した大学に寄付をしたいのですが、その場合相続税は安くなりますか。

相続や遺贈により取得した財産を国や地方公共団体、特定の公益を目的とする事業を行う特定の法人に寄付した場合、その寄付により支出した財産は相続税の対象としない特例があります。

大学は、この「特定の公益を目的とする事業を行う特定の法人」に該当するため、やはり相続税の対象とはなりません。

したがって、大学(特定の公益法人)への寄付で相続税は安くなります。

手続きとしては、相続税の申告期限(相続開始から10か月)までに寄付し、その証明書を添付して、相続税の申告書を提出する必要があります。

国、地方公共団体又は特定の公益を目的とする事業を行う特定の法人などに寄付した場合の特例

この特例を受けるには、次の要件すべてに当てはまることが必要です。

- 寄付した財産は、相続や遺贈によって取得した財産であること。 ※相続や遺贈で取得したとみなされる生命保険金や退職手当金も含まれます。

- 相続財産を相続税の申告書の提出期限までに寄付すること。

- 寄付した先が国や地方公共団体又は教育や科学の振興などに貢献することが著しいと認められる特定の公益を目的とする事業を行う特定の法人(以下「特定の公益法人」といいます。)であること。 ※特定の公益法人の範囲は独立行政法人や社会福祉法人などに限定されており、寄付の時点で既に設立されているものでなければなりません。

特例を適用させる手続き

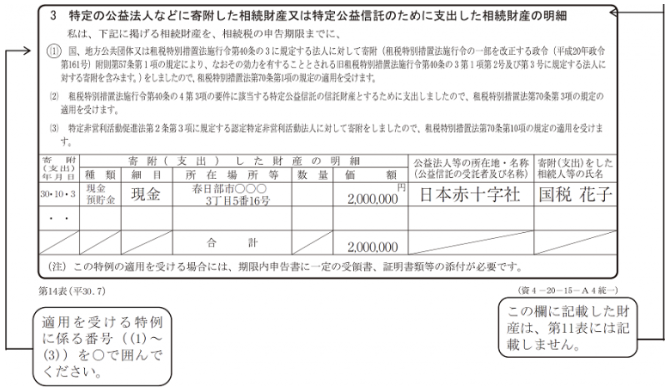

相続税の申告書に寄付又は支出した財産の明細書や一定の証明書類を添付することが必要です。 相続税の申告書の第14表が寄付又は支出した財産の明細書になっています。記載例については、下図をご参照ください。

相続税の申告書の第14表の記入例

なお、相続税申告書は国税庁のホームページからも入手できます。

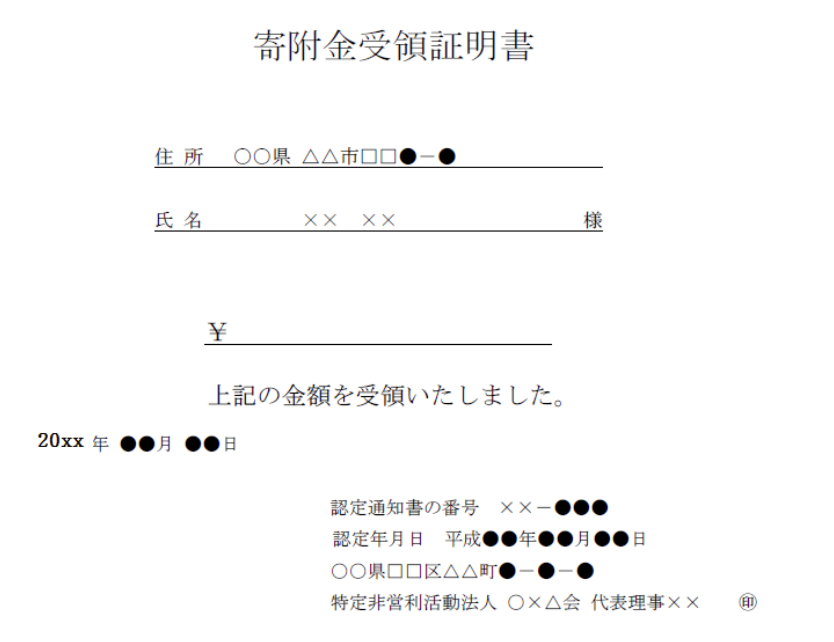

寄付の証明書類の例

寄付した先からもらった証明書を相続税申告書に添付します。

出典:公益財団法人横浜芸術教育振興財団

出典:公益財団法人横浜芸術教育振興財団

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

今すぐ電話で無料相談

通話無料/平日9時~19時/土日祝9時~18時

今すぐ電話で無料相談

通話無料/平日9時~19時/土日祝9時~18時