【事例】義父から「相続税対策に婿養子にならないか」と言われました。どのくらい節税できますか?(46歳男性 資産1億8,570万円)【税理士執筆】

「いい相続」や提携する専門家に寄せられた相続相談をもとに、その解決策を専門家が解説するケーススタディ集「相続のプロが解説!みんなの相続事例集」シリーズ。

今回は、相続税対策として義父から婿養子の提案をされている、46歳男性の方からの相談事例をご紹介します。

解説は、日本経営ウィル税理士法人の税理士・吉岡潤さんです。

目次

この記事を書いた人

-150x150.jpg)

〈税理士〉

資産家・企業オーナーの相続に関するご支援をさせていただいております。民事信託は平成23年から取り組んでおり、信託を利用した生前対策は得意としております。

▶日本経営ウィル税理士法人

婿養子になると、節税になるのでしょうか?

相談内容

「相続税対策に婿養子にならないか」と義父に言われました。義父は不動産や預貯金など資産を多く持っているので、相続税が多くかかるのが心配なんだと思います。妻や義実家との仲は良好なので嫌ではありませんが、婿養子になることがどのくらい節税になるんでしょうか?また注意点などはありますか?

- プロフィール:46歳男性

- お住まい:東京都

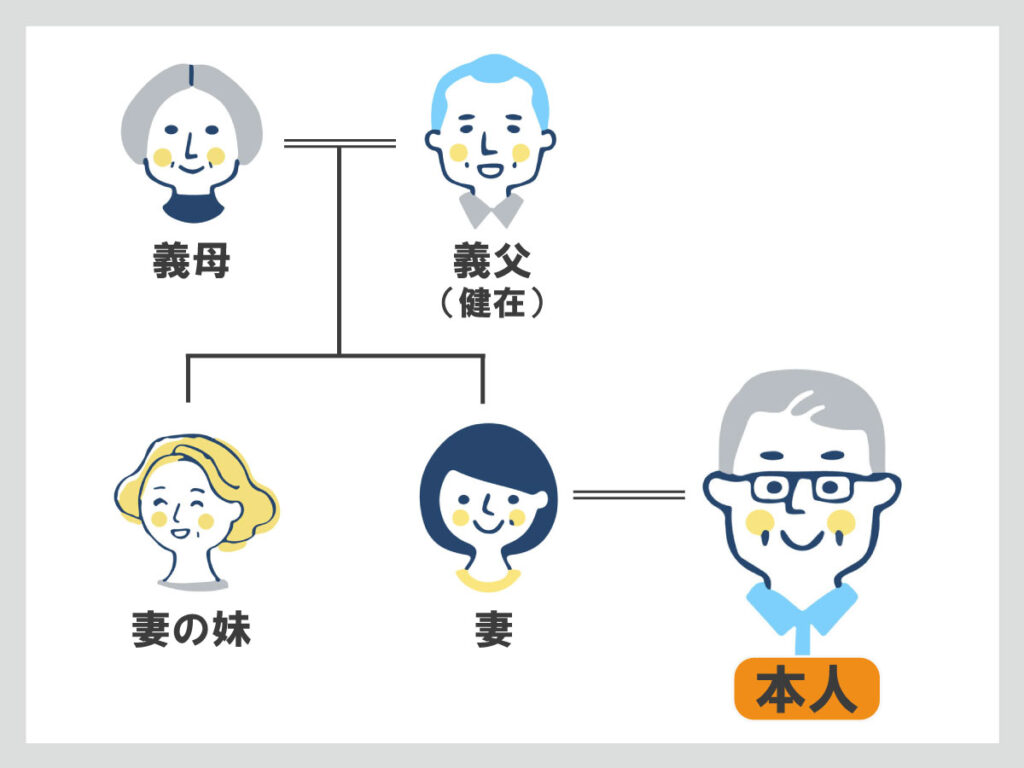

- 相続人:義母・妻・妻の妹の3名(相談者本人を含めると4名)

- 被相続人:義父(健在)

総額1億8,570万円

| 財産の内訳 | 内 容 | 評価額 |

|---|---|---|

| 不動産 | 自宅戸建て(土地・家屋) 土地130㎡ 義父と義母が居住 |

6,200万円 |

| 預貯金 | 6,500万円 | |

| 有価証券 | 2,870万円 | |

| 生命保険 | 契約者・被保険者:義父 受取人:義母 |

3,000万円 |

※プライバシー保護のため、ご住所・年齢・財産状況などは一部架空のものです。

相関図

アドバイス1 婿養子にならない場合の相続税

相続税とは

相続税は、消費税のように、購入した商品に対して10%という形で税金がかかるのではなく、財産を積み上げていって基礎控除額を超えた場合に、その超えた額に税金がかかる制度です。

つまり、財産総額が基礎控除額を超えるか、超えないかが重要であり、また超えた場合には、どれくらい超えるかが重要になります。なお、基礎控除を超えた財産額に税金がかかることとなりますが、相続税率は所得税と同様に、財産額によって適用される税率が10%から55%に変化する超過累進税率となっています。

それでは、計算していきましょう。

相続税の基礎控除

上述したとおり、基礎控除額を超える部分が相続税の対象となります。つまり、基礎控除額の確認が必要です。基礎控除額は、3,000万円+600万円×「法定相続人の数」とされています。今回、法定相続人は、義母、妻、妻の妹の3人となります。

つまり、3,000万円+600万円×法定相続人(3人)となりますので、基礎控除額は4,800万円となります。

生命保険金の非課税

また、死亡に伴って支給される生命保険金については、500万円×「法定相続人の数」までの金額は非課税とされていますので、その生命保険金を相続人が相続した場合には、1,500万円までは税金は課されないこととされています。

整理しますと、1億8,570万円から生命保険の非課税1,500万円と基礎控除額4,800万円を差し引いた、1億2,270万円が相続税の対象となります。

相続税の計算

さらに税金の計算の仕組みについて見ていきましょう。

なお、相続税の対象となる1億2,270万円については、どんな極端な割合で遺産を分割(相続)したとしても、相続税を計算するうえでは、1億2,270万円を法定相続分で相続したものとみなして相続税の額を計算します。したがって、義母1/2、妻1/4、妻の妹1/4の割合で相続したものとして相続税の額を計算しますので、相続税の総額は約1,968万円となります。

仮に、全体の2分の1の財産を実際に相続する相続人の相続税額は、約1,968万円の2分の1の984万円となります。ただし、義母が相続する場合には、配偶者の軽減税率の特例が使えますので、このケースでは1億6,000万円までの相続であれば、納税額は0円となります。

※ 上記の計算では、小規模宅地等の特例は適用しないものとしています。

アドバイス2 婿養子になった場合の相続税

それでは仮に婿養子となった場合、どうなりますでしょうか。法定相続人の数が3人から4人へ変更になります。

つまり上記の例で、「法定相続人の数」を4人で計算しなおすこととなります。相続税が無条件でかからないラインとなる基礎控除額は、5,400万円(3,000万円+600万円×4人)となり、生命保険金の非課税枠は、2,000万円(500万円×4人)となります。

そのため、1億8,570万円から生命保険の非課税2,000万円と基礎控除額5,400万円を差し引いた、1億1,170万円が相続税の対象となります。

相続税の額は、1億1,170万円を4人の法定相続人で相続したとして計算しますので、相続税の総額は、約1,664万円となります。

仮に、全体の2分の1の財産を実際に相続する相続人の相続税額は、832万円となります。

結論として婿養子にならなかった場合と比較しますと、相続税の総額で約304万円の差が生じることとなります。

※ 上記の計算では、小規模宅地等の特例は適用しないものとしています。

アドバイス3 婿養子のメリット・デメリット

婿養子のメリット

メリットは上記で記載したとおり、相続税の総額が減少することです。

婿養子のデメリット

ただ、デメリットもあります。婿養子に入ると相続人になるので、遺産分割協議の場に参加するということになります。

考え方にもよりますが、義父は血がつながっていない他人とも言えます。その相続に加わるというのは、娘婿の立場からは気持ちの良いものではないかもしれません。必要のないものを見たり聞いたりするかもしれません。

また、あなたが義父から生前贈与を受けていた場合、注意が必要です。婿養子に入っていなければ、いわゆる3年以内の贈与も、相続財産に加算する必要はありません。つまり、贈与を受けた日の翌日に相続が発生しても、その贈与は相続税の計算には含まれないということです。しかしながら、婿養子に入ると相続人となりますので、3年以内の贈与は相続税の計算に取り込まれてしまいます。

婿養子になるか否かを検討するにあたっては、このあたりを考慮すると良いのではないでしょうか。

関連事例

【事例】亡くなった父の土地に相続税がかかりそうだが、預貯金がない(65歳男性 遺産8,800万円)【税理士執筆】

【事例】2次相続を踏まえた遺産分割がしたい(53歳女性 遺産9,750万円)【税理士執筆】

相続についてのご相談は「いい相続」へ

いい相続では、全国各地の相続の専門家と提携しており、相続手続きや相続税申告、生前の相続相談に対応できる行政書士や税理士などの専門家をご紹介することができます。

専門オペレーターが丁寧にお話を伺いサポートしますので、お困りの方は、お気軽にご相談ください。

Webで無料相談はこちら

Webで無料相談はこちらこの記事を書いた人

〈税理士〉

資産家・企業オーナーの相続に関するご支援をさせていただいております。民事信託は平成23年から取り組んでおり、信託を利用した生前対策は得意としております。

▶日本経営ウィル税理士法人

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

今すぐ電話で無料相談

通話無料/平日9時~19時/土日祝9時~18時

今すぐ電話で無料相談

通話無料/平日9時~19時/土日祝9時~18時