「いい相続」や提携する専門家に寄せられた相続相談をもとに、その解決策を専門家が解説するケーススタディ集「相続のプロが解説!みんなの相続事例集」シリーズ。

今回は、危篤に陥った場合の相続について、55歳女性の方からの相談事例をご紹介します。

解説は、行政書士法人アベニールの行政書士・古田 智史さんです。

この記事を書いた人

行政書士法人アベニール 東京オフィス

古田 智史

〈特定行政書士 AFP 相続アドバイザー 銀行ジェロントロジスト〉

当法人は、相続に関して確かな知識と経験を備えた行政書士が複数人所属しております。

まずは無料相談からお客様の希望に合うオーダーメイドのプランを作成し、相続に強い他士業とも連携しながら、お客様の相続手続完了まで全ての窓口となります。

お気楽にお問合せください。

▶行政書士法人アベニール 東京オフィス

父が危篤、これからどうすれば良い?

相談内容

父の持病が悪化して危篤の状態(意識不明)になってしまいました。医者から余命数か月と言われています。母は憔悴してしまい、生活が立ち行かなくなりそうです。今できる、相続のための備えやしたほうが良いことはありますか?葬儀費用などは父の預金から出して良いのでしょうか?

- プロフィール:55歳女性

- お住まい:千葉県

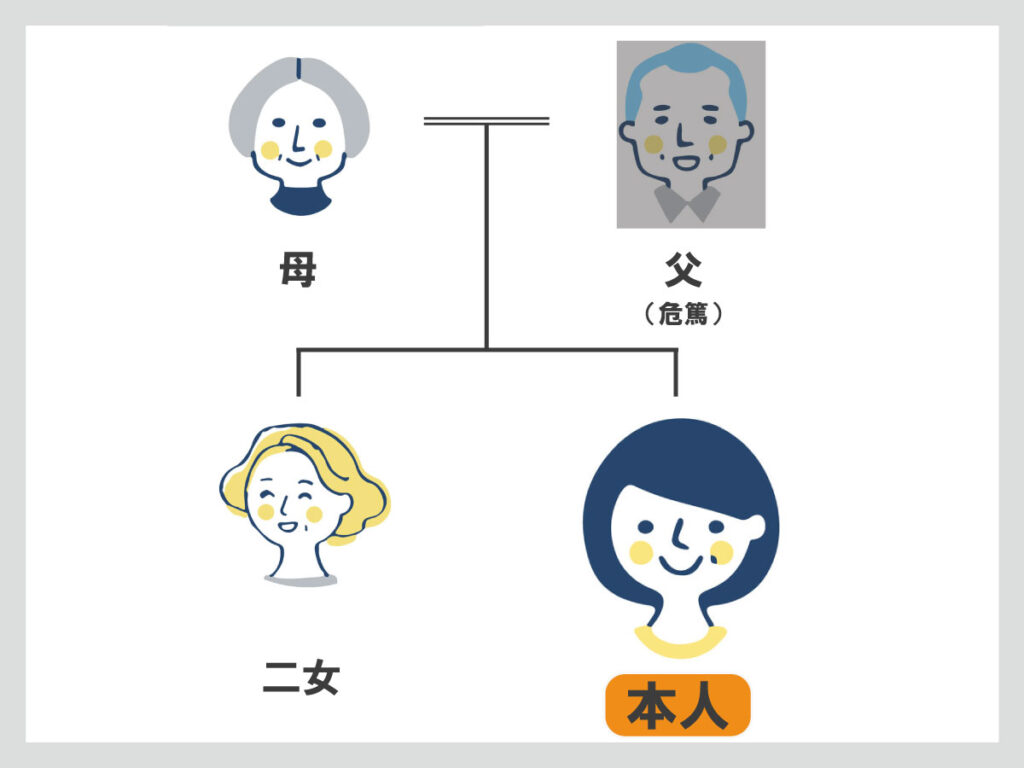

- 相続人:母、長女(相談者本人)、二女の3名

- 被相続人:父

総額6,200万円

| 財産の内訳 |

内 容 |

評価額 |

| 不動産 |

自宅戸建て(土地・家屋) |

4,500万円 |

| 預貯金 |

|

1,200万円 |

| 生命保険 |

契約者・被保険者:父

受取人:母 |

500万円 |

※プライバシー保護のため、ご住所・年齢・財産状況などは一部架空のものです。

相関図

アドバイス1 家族が亡くなり銀行が凍結された場合、「遺産分割前の相続預金の払戻し制度」の利用を検討してもよい

ご自身の医療費や葬儀費用の支払い等に充てるため、お父様がご存命のうちに本人の意思で事前に預金を引き出しておくのは、有効な備えです。

しかしお父様は現在危篤状態で意識不明のため、ご本人の意思を確認することができません。

意思の確認をせず勝手に預金を引き出してしまうと、預金はお父様が亡くなった後は相続財産となるため、他の相続人とのトラブルになる可能性があります。

また生前に引き出した預金も、お父様が亡くなった時点での財産として相続財産に計上されますし、相続税の対象となります。

そこで今回は、「遺産分割前の相続預金の払戻し制度」を利用するのがよいかもしれません。

「遺産分割前の相続預金の払戻し制度」とは、相続財産について、遺産分割が終了する前であっても、各相続人が当面の生活費や葬儀費用の支払いなどのためのお金が必要になった場合に相続預金の払戻しが受けられる制度です。

払い戻せる額は、「相続開始時の預金額 (口座・明細基準)×1/3×払戻しを行う相続人の法定相続分」です。

金融機関から各口座ごとに相続人単独で払戻しを受けることができますし、口座凍結後も利用できますので、状況に応じて利用してみては如何でしょうか。

アドバイス2 遺言書の有無を確認

お父様の生前に遺言書の有無を確認しておくことも、有効な備えです。

遺言書の内容は法定相続分より優先されるため、遺言書があれば遺産分割協議を行う必要がなくなるからです。

公正証書遺言を作成されている場合は、最寄りの公証役場に赴けば遺言書の有無が確認できます。

ただ、生前に遺言書の有無を確認できるのは本人のみであり、お父様は危篤状態で意識不明ですので、ご自身で確認することは難しいかと考えます。

お父様が亡くなられた後であれば、相続人が遺言書の有無を確認することができますので、遺産分割協議の前に確認してみてはいかがでしょうか。

また、お父様が遺言を作成していなかった場合、病気や事故等により生命の危機が迫り、すぐに遺言書を作成しなければならない状態での例外的な遺言である「危急時遺言」という制度もあるのですが、危篤状態で意識不明でご自身の意思が表現できないため、作成は難しいかと存じます。

アドバイス3 相続財産について調べておく

お父様の生前に相続財産について調べておくことも重要な備えです。

相続税申告の対象となる場合、「お父様の死亡日の翌日から10か月以内」に税務署へ相続税申告をしなければなりません。

相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」であり、今回の場合、推定相続人は相談者様、お母様、妹様の3名となりますため、財産が4,800万円を超える場合に相続税申告が必要となります。

ご相談頂いた財産状況ですと、不動産4,500万円、預貯金1,200万円、合計5,700万円ですので、相続税申告の対象となる可能性が非常に高いです。

生命保険ですが、受取人の指定がお母様ですので、お母様の固有の財産となります。したがって相続が開始されても遺産分割協議の対象にはなりませんが、相続税税申告の際には「みなし相続財産」として相続税の課税対象になります。

しかし、生命保険にも「500万円×法定相続人の数」の非課税枠がありますので、今回の場合の生命保険は非課税となります。

その他、相続税申告につき、配偶者控除や小規模宅地等の特例等の制度を利用して相続税額を大幅に減税できる可能性がありますので、一度相続税申告に詳しい税理士にご相談頂くことを強くおすすめします。

関連事例

【事例】40年前に生き別れた父が危篤で入院、死亡。どんな財産があるのか、他に相続人がいるか調査してほしい(55歳女性)【行政書士執筆】

【事例】親の遺産から葬儀費用を払うことはできる?(58歳男性 遺産250万円)【行政書士執筆】

相続についてのご相談は「いい相続」へ

いい相続では、全国各地の相続の専門家と提携しており、相続手続きや相続税申告、生前の相続相談に対応できる行政書士や税理士などの専門家をご紹介することができます。

専門オペレーターが丁寧にお話を伺いサポートしますので、お困りの方は、お気軽にご相談ください。

▼実際に「いい相続」を利用して、行政書士に相続手続きを依頼した方のインタビューはこちら

この記事を書いた人

行政書士法人アベニール 東京オフィス

古田 智史

〈特定行政書士 AFP 相続アドバイザー 銀行ジェロントロジスト〉

当法人は、相続に関して確かな知識と経験を備えた行政書士が複数人所属しております。

まずは無料相談からお客様の希望に合うオーダーメイドのプランを作成し、相続に強い他士業とも連携しながら、お客様の相続手続完了まで全ての窓口となります。

お気楽にお問合せください。

▶行政書士法人アベニール 東京オフィス

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

相続手続きのご相談

まずは

STEP1お問い合わせ

お客様に合う専門家をご紹介

STEP3お申し込み

お見積りをご確認の上お申込み

参考価格

*参考価格は「いい相続」がご案内した行政書士に依頼した場合の目安の料金です。

相続のことなら

「いい相続」に

ご相談ください

Webで無料相談はこちら

Webで無料相談はこちら