親からの贈与や相続財産は離婚の財産分与の対象外!元配偶者が死んだときの遺産はどうなる?

日本では約90%が協議離婚なので、知識を持っていないと損をする可能性もあります。

離婚をすると夫婦で築いた財産を分けることになり、財産分与の割合は、夫婦で2分の1ずつというのが原則です。

しかし、財産分与の対象にならないものもあります。相続財産もその一つです。

この記事では、相続財産や贈与を受けた場合の財産分与について解説します。元配偶者との相続の関係についても解説していますので是非参考にしてください。

この記事を書いた人

鎌倉新書にパートタイマーとして入社。2020年チャレンジ制度をクリアし正社員に。

目前に控えたシニアライフを楽しく過ごすため、情報集めに奔走するアラカン終活ライター

資格:日商簿記1級・証券外務員二種・3級FP技能士

財産分与とは

夫婦が婚姻期間中にともに協力して築いた財産を共有財産といい、財産分与とは、離婚により共有財産をそれぞれに分配することをいいます。

共有財産は以下のようなものが該当します。

- 預貯金

- 有価証券

- 不動産

- 家具や美術品、ペット

- 住宅ローンなどの負債

財産分与は、どちらの収入が多い少ないは関係ありません。どちらかが専業主婦(夫)であっても、専業主婦(夫)の支えがなければ、一方が働いて収入は得られないと考えられており、ともに築いた財産とみなされます。

ただし、別居している場合は、それぞれの行動の結果で財産を形成できているため、たとえ婚姻中であっても共有とはなりません。

親からの贈与や相続財産は財産分与の対象外

共有財産に対して、結婚する前から夫・妻が保有していた財産や、配偶者の協力なしに形成された財産のことを特有財産といいます。

例えば、婚姻期間中に配偶者の親が亡くなり相続が発生した場合、その相続財産はこの特有財産であるため、離婚時の財産分与の対象にはなりません。

なお、特有財産は以下のようなものが該当します。

- 婚姻前から持っていた貯金や不動産

- 婚姻前にした借金やローン

- 親族等から贈与を受けたり、相続した財産

- 洋服や身の回り品など社会通念上個人のもの

- 夫婦の一方のギャンブル等の浪費ための借金等

財産分与と遺産分割

人が亡くなるをその人の遺産を相続人で分けることを遺産分割といいます。財産分与は離婚に関する法律用語です。財産を分けるという意味合いでは似ていますが、手続きとしては全く異なるので混同しないようにしましょう。

親の面倒を見ていた場合も相続財産はもらえない?

婚姻期間中に配偶者の親の面倒をみていたので、相続財産を財産分与に含めたいという人もいるかもしれません。しかし、その場合は、配偶者の親の相続が発生した際の遺産分割の話し合いで特別寄与料を主張する必要があります。

特別寄与料とは

特別寄与料の制度は、相続人以外に設けられた比較的新しい制度です。これは相続人でない者が介護などを担って被相続人に対して特別の寄与をしていた人に対して寄与に応じた額の金銭(特別寄与料)を請求できるもので、次の条件を満たす必要があります。

- 被相続人の親族である

- 被相続人に対して無償で療養看護その他の労務の提供をした

- 被相続人の財産の維持又は増加について特別の寄与があった

寄与分についての詳細は「相続で寄与分を主張するには?|寄与分が認められる要件、計算方法、遺言との関係」を参照してください。

▼めんどうな相続手続きは専門家に依頼しましょう▼

親に援助してもらった生活費は対象?対象外?

夫婦が日々生活するためのお金を親に援助してもらっていた場合については判断が難しく、万一この部分について話し合いがこじれてしまった場合は、裁判で争う可能性が高くなります。

家の頭金を親からもらっていた場合の財産分与

「夫婦で家を買う際に頭金を実家から援助をしてもらった」という話を聞くことも多いでしょう。

住宅取得資金贈与の特例という、子ども、もしくは孫が住宅を購入するための資金援助であれば、一定の金額まで贈与しても贈与税がかからない制度があります。国として親から若い世帯へ資金を早めに移動することに対して優遇しているのでこの制度を活用している方も多いのではないでしょうか。

直系尊属から住宅取得等資金の贈与

父母や祖父母など直系尊属からの贈与により、住宅を取得した場合等において一定の要件を満たすときは、最大で1,000万円まで非課税になる特例があります。詳しくは「住宅取得資金贈与の特例とは?メリットやデメリット、要件を解説」を参照してください。

では、このように家を購入するときに頭金だけは一方の配偶者の親が負担し、残金は夫婦で払ったようなケースの離婚時の財産分与においてはどのように考えたらいいでしょうか。

具体的に金額を設定して説明します。

妻の実家から頭金を出してもらった場合の財産分与

例えば、夫婦で3,000万円の家を購入した際に妻の実家が1,000万円を頭金を出していた場合、頭金の1,000万円分は妻実家からの贈与なので妻の特定財産となり、差し引いた金額の2,000万円が離婚時の財産分与の対象となります。

- 購入した家3,000万円

- 頭金に妻の実家から1,000万円もらった(妻の特定財産)

- 夫婦の離婚時の財産分与の対象は2,000万円(3,000万円-1,000万円)

売却額が購入額を下回った場合

財産分与のために家を売ったら、購入した金額より低くなってしまう場合もあります。

例えば、妻の実家が1,000万円を頭金を負担して3,000万円で購入した家の売却金額が1,500万円だった場合、先述の例のように分けたとしたら、売却金額1,500万円のうち頭金1,000万円を除いた500万円を等分することになります。その結果、財産分与は妻が1,250万円で夫の250万円になってしまったらトラブルになることもあるでしょう。

このようなケースでは、実際の金額ではなく割合にして考えるとよいでしょう。

購入金額から頭金を除いた残金を夫婦で2分の1ずつ分けるのであれば、購入金額3,000万円のうち2,000万円(頭金1,000万円と残金の半分1,000万円)が妻の分なので妻の割合は3分の2、残り3分の1が夫の割合で計算します。

売却金額1,500万円×3分の2=妻の財産分与

売却金額1,500万円×3分の2=夫の財産分与

▼あなたに必要な相続対策、ポチポチ選択するだけで診断できます!▼

元配偶者が死んだときに遺産はもらえるか?

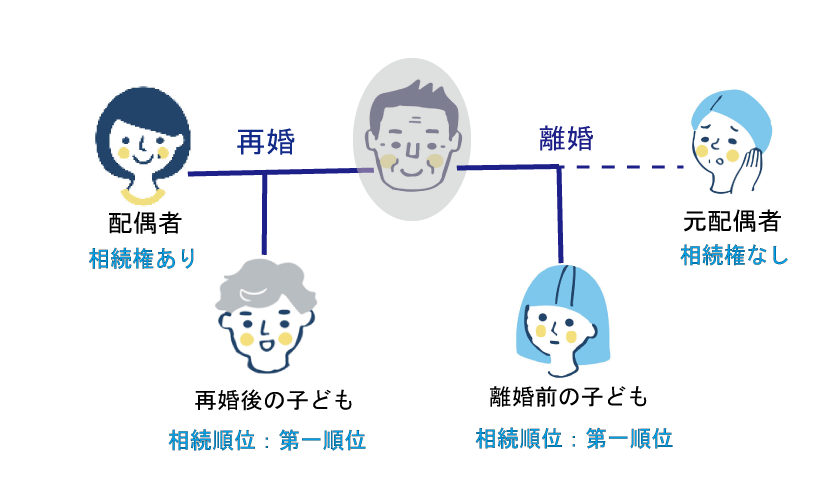

離婚をしたのち、元配偶者が再婚をしても、再婚をせずに死亡しても元夫(元妻)には相続権はありません。

配偶者が法定相続人(法律上の相続人)になれるのは婚姻期間中に相手が死亡した場合です。

元配偶者に子どもができたときや連れ子がいた場合

元夫婦の間に子どもがいた場合、離婚してもその子どもの相続権はそのままです。

また、上の図のように元配偶者が再婚し新しい配偶者との間に子どもができても、離婚前にできた子どもの相続順位や相続割合は同じです。

ただ、再婚相手に連れ子がいた場合は、養子縁組をしていなければ相続する権利はなく、法定相続人にはなりません。

話がややこしくなりそうなのは、元夫婦の間に子どもがいて、再婚相手に連れ子がおり、かつ、再婚相手との間に子どもがいる場合でしょう。

再婚相手との間の子どもは元配偶者との間の子ども同様に相続権を持ち、法定相続人になります。しかし、連れ子は養子縁組されていなければ法定相続人にはなれません。

全員が日頃から連絡を取り合い、相続について納得していればよいのですが、縁遠くなっていたり、家族関係が悪かったりする場合は、事前に相続対策をしておいた方がよいでしょう。

▼相続対策、迷っているなら今すぐ診断!▼

まとめ

結婚中に相続した財産は財産分与の対象になると思っていた方も多いではないでしょうか。

記事の例にもあったように、婚姻中に配偶者が相続した遺産は財産分与の対象にはならないのが原則です。もし、亡くなった配偶者の親に対して介護などで財産の維持又は増加について特別の寄与をしていたのなら、相続人である配偶者に寄与に応じた額の金銭の支払を請求する必要があるのです。

相続人がその寄与分について了承した場合は、後々のトラブルを防ぐためにしっかりと遺産分割協議書を作成しておきましょう。

また、離婚した元配偶者とのあいだの子どもには相続権があるので、万一のとき遺産分割で揉めることがないように、あらかじめ遺言を作って対策をしておくのもよいでしょう。

遺産分割協議書や遺言書の作成は専門家に頼むことができますが、いい相続では特に相続に強い専門家をご紹介していますので、専門家探しでお困りの方は遠慮なくご連絡ください。

なお、すでにトラブルに発展してしまっていたら、解決できるのは弁護士だけです。遺産相続弁護士ガイドで弁護士を探すことをおすすめします。

▼実際に「いい相続」を利用して、専門家に相続手続きを依頼した方のインタビューはこちら

この記事を書いた人

鎌倉新書にパートタイマーとして入社。2020年チャレンジ制度をクリアし正社員に。

目前に控えたシニアライフを楽しく過ごすため、情報集めに奔走するアラカン終活ライター

資格:日商簿記1級・証券外務員二種・3級FP技能士

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

今すぐ電話で無料相談

通話無料/平日9時~19時/土日祝9時~18時

今すぐ電話で無料相談

通話無料/平日9時~19時/土日祝9時~18時