不動産を相続することになった場合には、次のような疑問や不安が生じる人が多いでしょう。

「不動産はどうやって分けるの?」

「相続した不動産の名義変更方法はどうやればいいの?」

「不動産にかかる相続税の計算方法は?」

この記事では、不動産を相続することになりそうな人や相続する人へ、不動産の相続に必要な基礎知識をわかりやすくご紹介します。是非参考にしてください。

不動産の遺産分割

相続人が複数人いるとき、不動産を遺産分割するときに考えられる主な方法は以下の4つです。

- 換価分割

- 代償分割

- 現物分割

- 共有分割

以下にそれぞれをわかりやすく説明していきます。

換価分割

「換価分割」とは、不動産のように分割できない財産を売却し現金化してから分配する方法です。現金で分けますので公平に分けられます。

代償分割

「代償分割」とは、相続人のうちのだれかが不動産を相続し、他の相続人に金銭(代償金)を支払う方法です。これも、相続する金額を比較的公平に分けられる方法です。

現物分割

「現物分割」とは、不動産を物理的に分割する方法です。土地を分ける場合は、北側か南側か、接道しているか否か等によって価値に差があるので、単純に面積だけを基準として分割するのは難しいでしょう。

共有分割

「共有分割」とは、相続人の間で相続分の割合で不動産を共有することを言います。分け方がなかなか決まらずとりあえず共有名義にしておこうというときなどに使われます。

実際は、遺産である不動産に、被相続人の配偶者が住んでいたり、子どもの一人が同居していたりと様々なケースがあります。相続人でよく話し合って決めることになります。

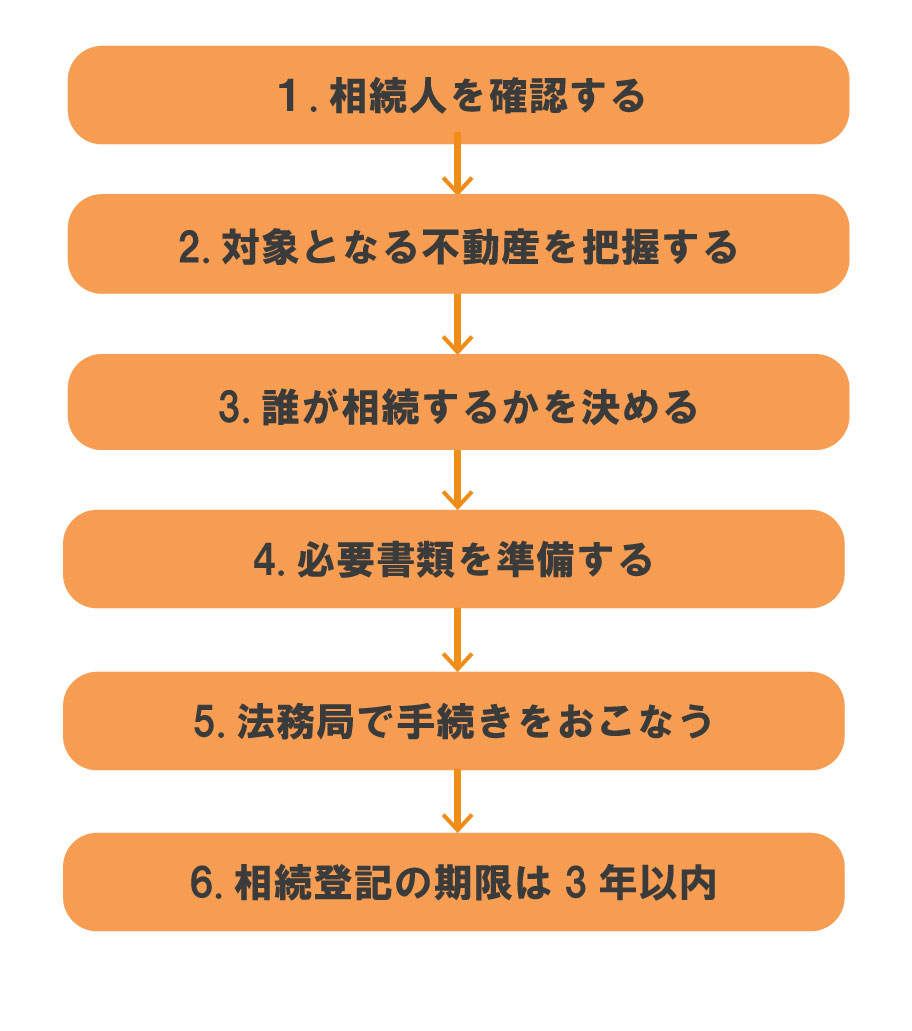

不動産の名義変更の相続登記

不動産を誰が所有するか決まったら、不動産の名義変更をします。相続する不動産の名義変更を相続登記といいます。

相続登記はその不動産の所在地を管轄する法務局で申請します。

相続登記は以下の流れでおこないます。

相続登記の必要書類

相続登記をするには主に以下の書類が必要になります。

| 書類名 |

詳細 |

入手場所 |

| 登記事項証明書 |

不動産の正確な地番や家屋番号が書かれているもの |

法務局 |

| 被相続人の出生から死亡までの連続した戸籍謄本 |

亡くなった方の戸籍事項全部証明書や戸籍謄本 |

役所 |

| 被相続人の住民票の除票 |

登記簿上の被相続人と戸籍上の被相続人が同一人物であることを証明するための書類 |

役所 |

| 相続人全員の戸籍謄本 |

相続人の戸籍事項全部証明書や戸籍謄本 |

役所 |

| 相続関係説明図 |

亡くなった人(被相続人)と相続人の関係が一覧になってまとまっている表 |

法務局(ひな形) |

| 固定資産評価証明書 |

土地や建物など、固定資産税の課税対象となる資産について、その評価額を証明する書類 |

役所、市税事務所(東京都は都税事務所) |

| 相続登記申請書 |

相続した不動産の名義を変更し、所有者を確定するときに申請する書類 |

法務局 |

| 相続人全員の印鑑証明書 |

市区町村役場に登録された印鑑を認める書類 |

役所 |

| (遺産分割協議書) |

相続人全員が遺産分割を合意したことを示すための書類 |

法務局(ひな形) |

相続登記の費用

自分で相続登記をおこなうときにかかる費用は、登録免許税と先述の必要書類の費用です。必要書類の費用は以下を目安にしてください。

| 書類名 |

発行手数料 |

| 被相続人の出生から死亡までの戸籍一式 |

一通450~750円 |

| 相続人全員の戸籍 |

一通450円 |

| 固定資産評価証明書 |

固定資産評価証明書は一通300円 |

| 収入印紙 |

登録免許税の金額分 |

| 印鑑証明書 |

一通300円 |

| 収入印紙 |

登録免許税の金額分 |

登録免許税

登録免許税の金額については固定資産評価証明書を見ながら、自分で計算します。

登録免許税=不動産の価格(課税額)×税率0.4%(100円未満は切り捨て)

相続登記の方法は「相続登記を自分でやる?専門家に依頼する?ケースごとに考え方を紹介、費用や手続きの流れも解説」で紹介しています。

相続した不動産の名義変更をしないとどうなる?

令和6年4月1日より相続登記の義務化されます。過去に相続した未登記の不動産も対象です。相続等により所有権を取得したことを知った日から3年以内に登記する必要があります。

相続登記を行わずにいると、以下のようなデメリットが生じるおそれがあります。

- 権利関係が複雑になる

- 必要書類を集めるのが大変になる

- 土地の一部が売却されてしまうリスクがある

- 相続人の高齢化で登記手続きが進みにくくなる

- すぐに売却したり、担保に入れたりできない

- 抵当権が抹消できない

- 不動産賠償を受けられなくなる

- 義務化により罰則の対象になる

このような不利益を被らないためにも相続登記は早めにおこないましょう。

不動産の相続税

相続税は、相続財産の総額に対してかかります。このため、相続税を計算するには、預金や株式・土地・建物など1つ1つの財産の評価額を出す必要があります。

ただし、相続税がかかる人は基礎控除額を超えた人で必ず全員がかかるものではありません。

遺産総額が、基礎控除額(3,000万円+600万円☓法定相続人数)を超えるときは相続税がかかります。

不動産の相続税評価額の出し方

相続税評価額は土地と建物(家屋)に分けて評価額を算出します。

相続税評価額とは、相続税や贈与税を計算するための財産の評価額のことです。

相続税評価額は、原則としては、相続開始時(多くの場合は被相続人が亡くなった時)または贈与時の時価ですが、様々な例外的な規定が「財産評価基本通達」に定められています。

土地の相続税評価額の出し方は市街地の宅地の相続税評価額は路線価方式で求め、郊外の土地の相続税評価額は倍率方式で求めることが多くなります。どちらの方式で計算するかは、地域ごとに決まっています。

路線価の算出式

路線価×各種補正率×土地面積

倍率方式の算出式

固定資産税評価額×倍率

家屋

家屋の相続税評価額は固定資産税評価額と同額です。

相続税評価額の出し方の詳細は「土地の相続税評価額、路線価方式と倍率方式の出し方、評価額が下がるケースも解説【税理士監修】」で解説しています。

土地の相続税評価額を減額できる規定・制度

土地の相続税評価額を減額できる可能性のある制度を2つご紹介します。

この他にも、土地の形状によって評価額を下げられる規定がありますが、評価減の方法は非常に複雑ですので土地の相続に精通した税理士に相談することをおすすめします。

小規模宅地等の特例

「小規模宅地等の特例」とは、亡くなった人の自宅の土地や、亡くなった人が事業に使っていた土地を相続する場合に、一定の条件を満たせば、相続税を計算する際の土地の評価額を最大8割引きにしてくれる制度です。

地積規模の大きな宅地の評価

「地積規模の大きな宅地の評価」とは、地積(土地の面積)規模の大きな宅地(平たく言うと、広い宅地)を相続したり、土地の遺贈や贈与を受けた場合に、相続税や贈与税の税額を計算する際の基となる相続税評価額を減額する制度です。

不動産の相続税評価額の出し方については「土地の相続税評価額、路線価方式と倍率方式の出し方、評価額が下がるケースも解説【税理士監修】」で詳しく説明しています。

まとめ

以上、相続した不動産の分け方や、名義変更手続き、相続税について説明してきました。

相続登記は専門性が高く、必要書類の収集以外にも申請書の書き方や見慣れない言葉に戸惑ったり、登記申請に不備があって何度も手戻りしてストレスになったという話も聞きます。

相続税の計算についても、土地は、評価の方法が非常に複雑です。

いい相続では、相続に精通した専門家をご紹介しています。相談も初回面談も無料ですのでお気軽にお問い合わせください。

▼実際に「いい相続」を利用して、専門家に相続手続きを依頼した方のインタビューはこちら

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

相続手続きのご相談

まずは

STEP1お問い合わせ

お客様に合う専門家をご紹介

STEP3お申し込み

お見積りをご確認の上お申込み

参考価格

*参考価格は「いい相続」がご案内した行政書士に依頼した場合の目安の料金です。

相続のことなら

「いい相続」に

ご相談ください