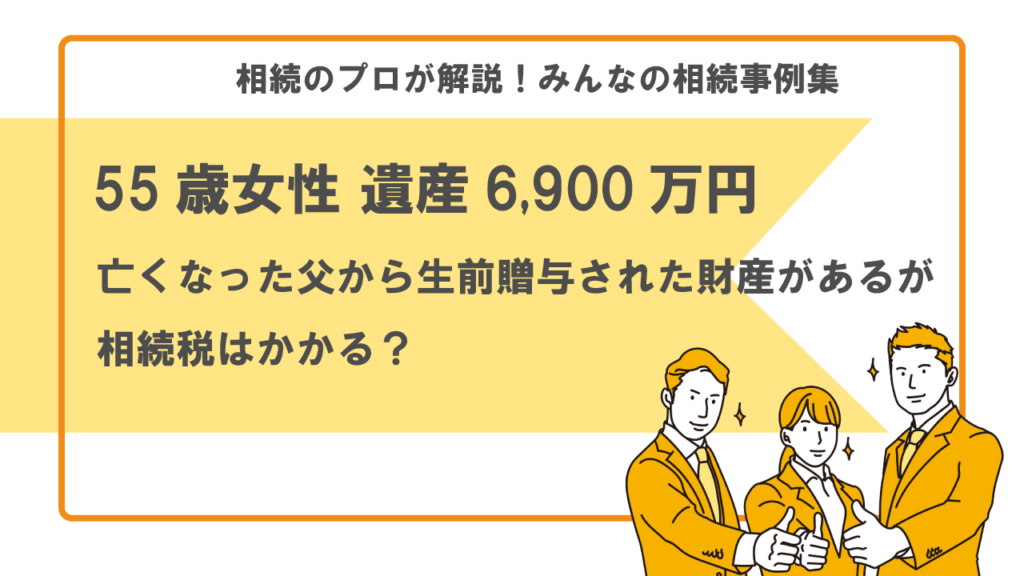

「いい相続」や提携する専門家に寄せられた相続相談をもとに、その解決策を専門家が解説するケーススタディ集「相続のプロが解説!みんなの相続事例集」シリーズ。

今回は、亡くなった父から生前贈与された場合の相続税について、55歳女性の方からの相談事例をご紹介します。

解説は、税理士法人フォーカスクライドの税理士・梅田篤志さんです。

この記事を書いた人

税理士法人フォーカスクライド

梅田 篤志

〈税理士・CFP〉

1986年生まれ、東京都江戸川区出身

2008年中央大学卒業後、都内税理士法人入社

2013年に税理士試験合格

2015年に資産税専門のコンサルティングファームである税理士法人タクトコンサルティングに入社

2017年に結婚を機に新潟に移住し、税理士法人フォーカスクライドを運営

資産税実務のほか、セミナー講演、企業内勉強会及び執筆などの活動をしている。

▶税理士法人フォーカスクライド

3年前の贈与に贈与税はかかる?

相談内容

80歳の父が亡くなりました。相続人は私と弟のみなのですが、実は私は父から3年前に100万円贈与されているのです。弟は知らないはずです。 100万円だから贈与税はかからないと思っていましたが、今になって相続税がかかりますか?

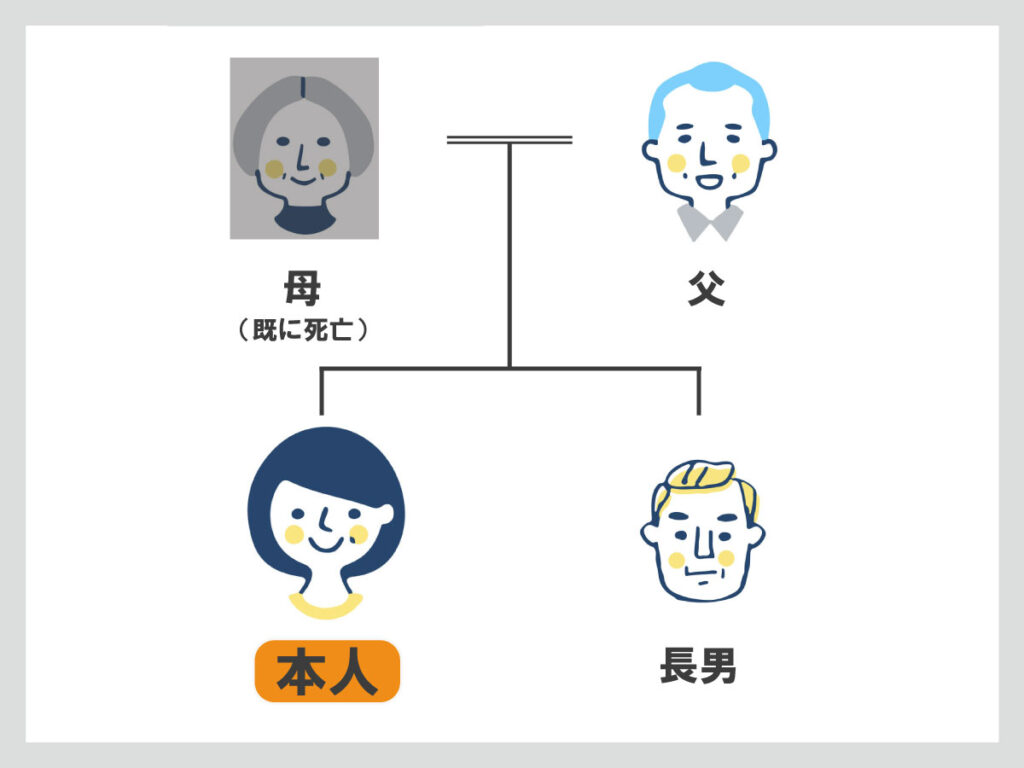

- プロフィール:55歳女性

- お住まい:兵庫県

- 相続人:長女(相談者本人)、長男(弟)の2人

- 被相続人:父

総額6,900万円

| 財産の内訳 |

内 容 |

評価額 |

| 不動産 |

自宅戸建て(土地・家屋) |

3,000万円 |

| 預貯金 |

|

2,400万円 |

| 有価証券 |

|

1,000万円 |

| その他 |

|

500万円 |

※プライバシー保護のため、ご住所・年齢・財産状況などは一部架空のものです。

相関図

アドバイス1 生前贈与加算とは

生前贈与加算とは、相続税の計算において、被相続人が生前に行った一定期間内の贈与を相続財産に加算する制度です。この制度は、相続財産を意図的に減らすための生前贈与を防ぐ目的で設けられています。

アドバイス2 故人が亡くなる7年以内の贈与財産は生前贈与加算の対象となる

税制改正により、2024年より生前贈与加算の対象期間が従来の「3年以内」から「7年以内」に延長されました。ただし、単に対象期間が延ばされたわけではありません。相続開始前の3年以内の贈与が加算対象となるのは従来どおりですが、4年以上前のものは、その期間の生前贈与の額から100万円を控除した額が加算の対象となります。

今回は、相談者様が3年前に受けた100万円の贈与ですから、従来通り生前贈与加算の対象となり、相続財産に加算されます。

アドバイス3 生前贈与加算は贈与税の基礎控除にかかわらず相続財産に加算する

贈与税には毎年110万円の基礎控除があり、この範囲内の贈与については贈与税が課されません。しかし生前贈与加算では、この基礎控除に関わらず、贈与された財産が相続財産に持ち戻され相続税の課税対象となります。ですので、110万円以下の贈与であっても、相続開始前の贈与であれば、その金額は相続税計算に加算されるため注意が必要です。今回の事例にあてはめますと、相談者様が受け取った100万円は相続税計算の基礎となる財産に組み込まれます。

そして、相続税の申告をする際に弟さんに判明すると考えた方がよいでしょう。

アドバイス4 相続税の基礎控除額

相続税の基礎控除とは、相続税がかかるかどうかの判断基準と捉えて問題ありません。つまり、亡くなった人の遺産総額が基礎控除以下であれば相続税はかかりません。

基礎控除額の算定式は

3,000万円 + (600万円 × 法定相続人の数)

となります。

今回のケースでは法定相続人は2人のため、

3,000万円 + (600万円 × 2) = 4,200万円

が基礎控除額となります。

アドバイス5 生前贈与加算は贈与税の基礎控除にかかわらず相続財産に加算する

相続税の計算にあたり、まずお父様の総財産額6,900万円に加え、3年前の100万円の贈与額を加算し、総額7,000万円が相続税計算上の財産合計額になります。今回の基礎控除額は上記の通り、4,200万円となります。

よって、課税遺産総額は7,000万円から4,200万円を差し引いた2,800万円となります。相続税の計算は、課税遺産総額を相続人ごとの法定相続分で按分し、その金額に対応する税率をかけて計算します。

よって、課税遺産総額2,800万円×1/2=1,400万円に、それぞれの相続分に対する相続税率(15%)を適用し、控除額(50万円)を差し引いて計算します。

1,400万円 × 15% – 50万円 = 160万円

そこから算定される相続税の総額は

160万円 × 2 = 320万円

となります。

最終的に相続税の総額と取得割合に基づいて按分計算をしてそれぞれの納付すべき相続税をもとめます。

なお、上記は保険金等がなく、小規模宅地等の減額特例などの各種特例はないものとして計算しております。

関連事例

【事例】将来値上がりの見込める土地の贈与の方法は?(68歳男性)【税理士執筆】

【事例】内縁の夫から「相続税を減らすために籍を入れてほしい」と言われたが、実際どのくらい減る?(65歳女性 資産1億3,800万円)【税理士執筆】

相続についてのご相談は「いい相続」へ

いい相続では、全国各地の相続の専門家と提携しており、相続手続きや相続税申告、生前の相続相談に対応できる行政書士や税理士などの専門家をご紹介することができます。

専門オペレーターが丁寧にお話を伺いサポートしますので、お困りの方は、お気軽にご相談ください。

▼実際に「いい相続」を利用して、税理士に相続税申告を依頼した方のインタビューはこちら

この記事を書いた人

税理士法人フォーカスクライド

梅田 篤志

〈税理士・CFP〉

1986年生まれ、東京都江戸川区出身

2008年中央大学卒業後、都内税理士法人入社

2013年に税理士試験合格

2015年に資産税専門のコンサルティングファームである税理士法人タクトコンサルティングに入社

2017年に結婚を機に新潟に移住し、税理士法人フォーカスクライドを運営

資産税実務のほか、セミナー講演、企業内勉強会及び執筆などの活動をしている。

▶税理士法人フォーカスクライド

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

相続手続きのご相談

まずは

STEP1お問い合わせ

お客様に合う専門家をご紹介

STEP3お申し込み

お見積りをご確認の上お申込み

参考価格

*参考価格は「いい相続」がご案内した行政書士に依頼した場合の目安の料金です。

相続のことなら

「いい相続」に

ご相談ください

Webで無料相談はこちら

Webで無料相談はこちら