生前贈与には大きく2種類の課税方法があります。暦年贈与と相続時精算課税制度です。

節税効果を大きくするためには状況に応じて選択することが重要です。また、贈与する側(贈与者)と受贈者(贈与を受ける側)がよく話し合い、お互い納得できる方法を選びましょう。

また、暦年贈与と相続時精算課税制度は併用できるのでしょうか。この記事で両制度の違いや選び方も解説します。

暦年贈与と相続時精算課税制度の併用はできる?

相続時精算課税制度は、同じ贈与者からの贈与について、年間110万円の贈与税の非課税枠である「暦年贈与」との併用が不可となっています。したがって、相続時精算課税制度を選択した時点で、それ以降は暦年贈与は利用できなくなります。

相続時精算課税制度を選択すると、原則として撤回できないので注意しましょう。

ただし、別の贈与者からの贈与では暦年贈与は選択できます。

生前贈与とは

生前贈与とは、自分が生きている間に子や孫などに財産を無償で贈与することです。将来の相続税を減らして、財産を相続することができます。相続対策のひとつとしておこなう人が多いでしょう。

生前贈与の暦年贈与と相続時精算課税制度について、それぞれ解説します。

暦年贈与とは

暦年贈与は、1年間(1月1日~12月31日)に贈与された金額のうち基礎控除の110万円までは、贈与税かからず贈与できる制度です。110万円までは贈与税申告も不要のため、基本的な相続対策としてよく利用されています。

非課税枠110万円は贈与を受ける人が基準

暦年贈与の非課税枠年間110万円は贈与を受ける側にかかるため、複数の人に対して110万円までの贈与をすることが可能です。

その一方、贈与される側(受贈者)が110万円以上贈与で受け取ると贈与税がかかってしまうため注意しましょう。

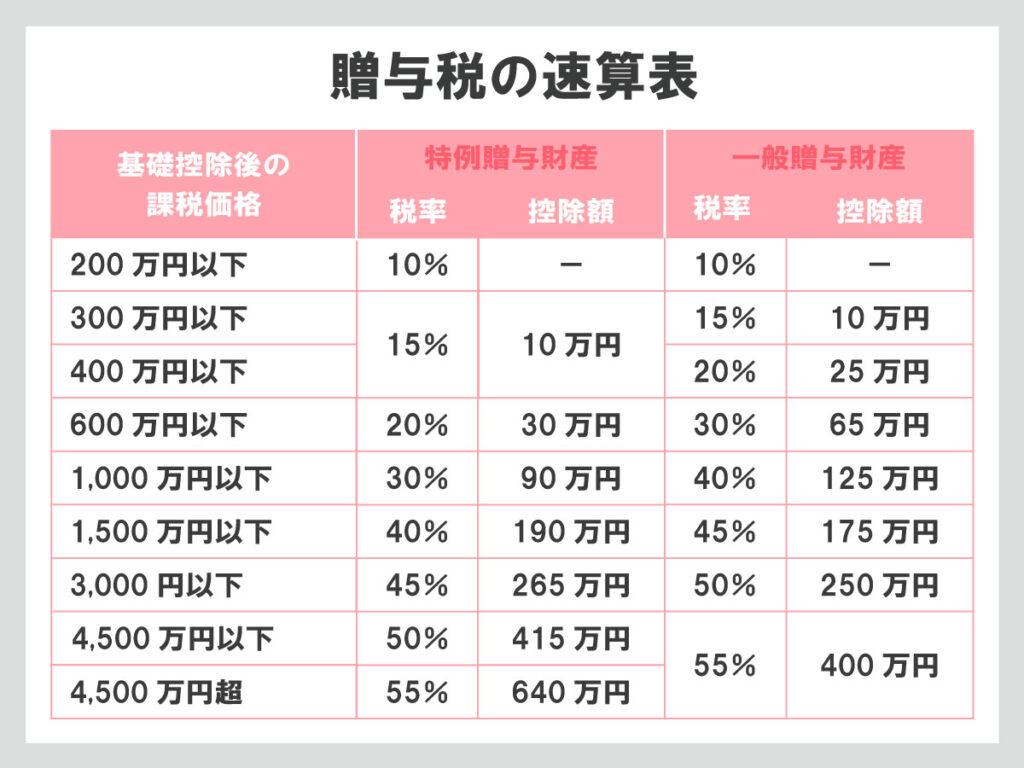

暦年贈与の税率

贈与額が110万円を超えた場合、超えた部分については贈与税がかかります。贈与額に応じて税率が増える累進課税制度となっています。

贈与税の税率は一般贈与財産と特例贈与財産によって異なります。特例贈与財産とは、父母や祖父母などの直系尊属から、成人の子や孫などの直系卑属への贈与財産を言います。特例贈与財産にあてはまらないすべての贈与財産が一般贈与財産です。

暦年贈与の生前贈与加算

暦年贈与をした場合にかかることがある「生前贈与加算」について、令和5年度税制改正による変更がありました。

生前贈与加算とは、故人の亡くなる前一定期間の贈与は相続財産に加算する(持ち戻し)というものです。つまり、亡くなる直前の贈与は相続財産に加算されてしまうため、節税にならなくなってしまいます。

この生前贈与加算が3年前から7年前に変更されました。ただし、4年以上前に贈与された分は、その贈与額から100万円を控除した額が持ち戻しの対象となります。

相続時精算課税制度とは

相続時精算課税制度は、60歳以上の父母や祖父母(贈与者)から18歳以上の子や孫(受遺者)に対して選択できる生前贈与の仕組みです。

相続時精算課税制度を選択すると、贈与された合計額が2,500万円を超えるまでは贈与税がかかりません。

贈与された財産は相続発生時に相続財産として加算され、相続税が課税されます。つまり、本来贈与税を課税するものを、相続税の対象にして、課税されるタイミングを先送りにする制度ということです。

相続時精算課税制度を利用する場合、その初年度に「相続時精算課税選択届出書」と受贈者の戸籍謄本等を提出します。基礎控除を超える場合は贈与税申告書もあわせて提出します。

令和5年度税制改正による変更

令和5年度税制改によって2024(令和6)年1月1日からの贈与については年間110万円の基礎控除が適用されます。年間110万円以下の贈与であれば贈与税がかからず、特別控除(2,500万円)にも加算されません。

2,500万円を超えた金額に対しては一律20%の贈与税がかかりますが、基礎控除以内の贈与財産は相続財産に加算されないため相続税もかかりません。

基礎控除内の贈与は贈与税申告が不要

改正前の相続時精算課税制度は少額の贈与でも贈与税申告が必要でしたが、税制改正によって基礎控除110万円以下の贈与については贈与税申告が不要となりました。

相続時精算課税制度を選択した初年度は相続時精算課税選択届出書の提出が必要となります。贈与税がかかる場合は贈与税申告書もあわせて提出します。

相続時精算課税制度と暦年贈与のどちらを選ぶ?

相続時精算課税制度と暦年贈与は併用できないため、場合に応じて選択することになります。それぞれの適した場合について解説します。

暦年贈与を選んだほうが良い場合

相続人以外の人にも贈与したい場合

相続時精算課税制度は受贈者が直系卑属に限られるのに対して、暦年贈与には受贈者の要件がありません。相続人以外の人に贈与したい場合は暦年贈与を選択することになります。

ただし、暦年贈与は相続時精算課税制度よりも贈与税の税率が高いです。相続税の節税効果と贈与税の負担のどちらが大きくなるのかを比較したほうが良いでしょう。

贈与を受ける人が多い場合

贈与を受けられる人数が多い場合には、暦年贈与のほうが適しています。暦年贈与の基礎控除は受贈者ごとなので、同時に複数人に贈与できるからです。

長期間にわたって贈与できる場合

時間をかけてコツコツと贈与できる場合は、暦年贈与によって相続財産を減らしたほうが良いでしょう。暦年贈与の基礎控除は年間110万円ですが、10年贈与すれば贈与税0円のまま1,100万円の相続財産を減らすことができます。

ただし、故人が亡くなる7年前までの生前贈与は、生前贈与加算の対象となるため注意しましょう。

相続時精算課税制度を選んだほうが良い場合

今後値上がりが見込まれる財産がある場合

相続時精算課税により贈与した財産は、贈与者が亡くなったときに相続財産に加算しますが、この加算する金額は贈与時の時価となります。そのため、贈与後に値上がりが生じた場合でも贈与時の時価で相続税を計算することができます。

不動産や株式などの時価の変動がある財産の場合は、今後値上がりすれば相続税の節税につながるため、相続時精算課税制度を選択すると良いでしょう。

不動産などの、金額が大きく分割しにくい資産を贈与したい場合

相続時精算課税による贈与の場合、多額の贈与をしても贈与税は一律20%と、暦年贈与よりも負担が少なくなります。特定の子や孫に渡したい不動産などがある場合、相続時精算課税制度のほうが使いやすいでしょう。

収益性のある財産を贈与したい場合

不動産や株式などの賃貸収入や配当金で収益が見込まれる財産の場合、早く贈与することによって、その収益を子や孫が得ることができます。贈与者が得るはずだった収益が子や孫に渡ることによって贈与者の相続財産を減らすこともできるため、相続税の節税につながります。

まとめ

今回は相続時精算課税制度と暦年贈与について解説しました。この制度の併用はできず、相続時精算課税制度を選択すると暦年贈与が使えなくなるため、贈与をする前によく検討することが必要です。

また相続時精算課税制度を利用するには必要書類の収集や作成もしなければなりません。一般の方には難しい場合もあるので、一度は相続に詳しい税理士に相談すると良いでしょう。ご自身が亡くなった後の相続税のシミュレーションもしておくと安心です。

いい相続では相続の実績豊富な税理士や行政書士をご紹介していますので、ぜひお問い合わせください。

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

相続手続きのご相談

まずは

STEP1お問い合わせ

お客様に合う専門家をご紹介

STEP3お申し込み

お見積りをご確認の上お申込み

参考価格

*参考価格は「いい相続」がご案内した行政書士に依頼した場合の目安の料金です。

相続のことなら

「いい相続」に

ご相談ください

Webで無料相談はこちら

Webで無料相談はこちら