相続人の中に相続時精算課税適用者がいる場合、相続税の申告はどのように行えばよいのでしょうか?

この記事では、申告が必要になるケース、相続税申告書の書き方、添付書類等についてわかりやすく説明します。

相続時精算課税制度を利用すると相続税申告は必須?

相続時精算課税制度を利用しても、基礎控除後の課税遺産総額が0(ゼロ)になる場合は、相続税申告は不要です。

しかし、相続税の申告の必要がない場合でも、相続時精算課税を適用した財産について既に納めた贈与税がある場合には、相続税の申告をすることにより還付を受けることができます。この還付を受けるための申告書は、相続開始の日の翌日から起算して5年を経過する日まで提出することができます。

▼相続税申告は、税理士に依頼すると安心です▼

相続時精算課税適用者がいる場合の相続税申告書の書き方

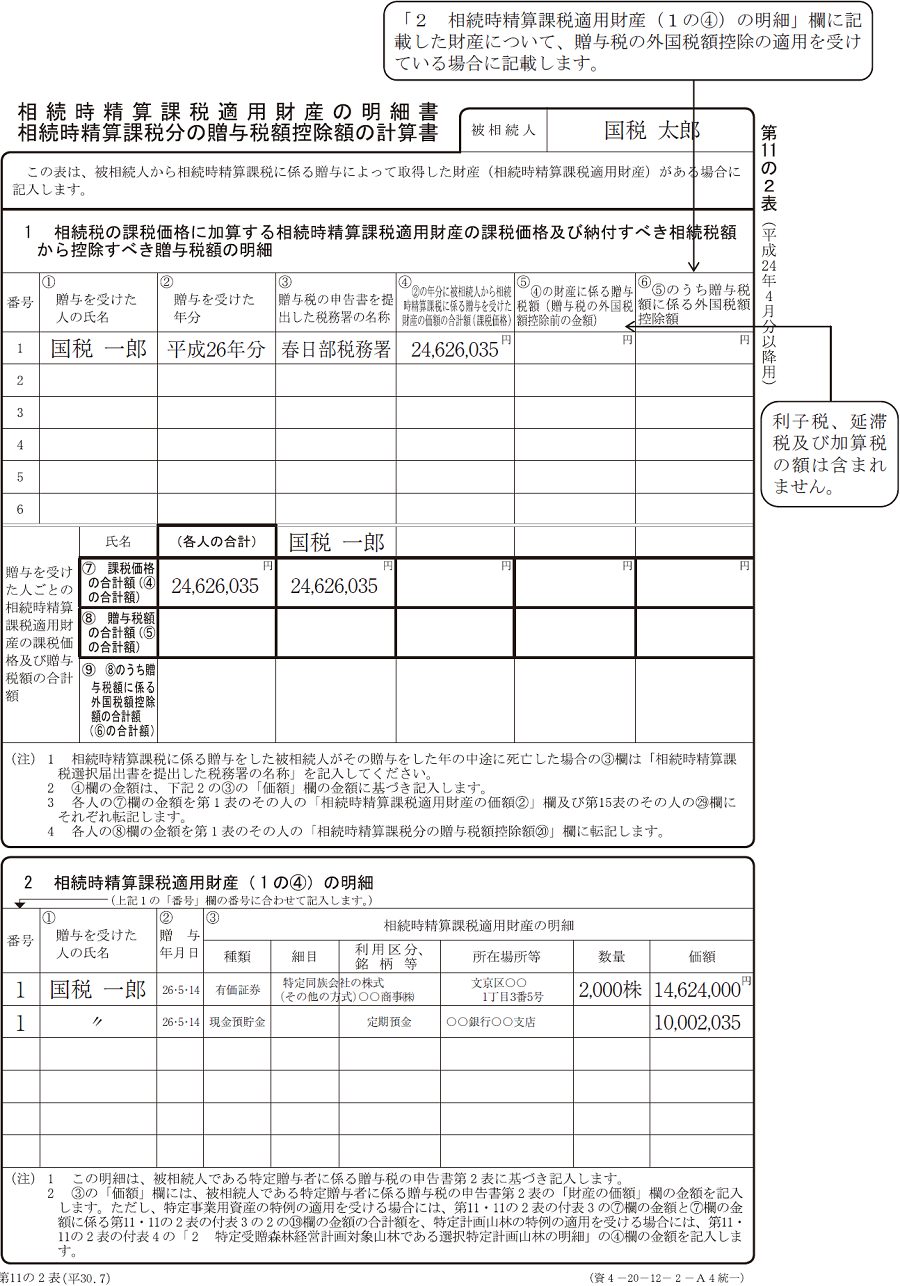

納付すべき税額のある相続時精算課税適用者がいる場合は、相続税申告書の「第11の2表」が必要です。

還付される税額のある相続税精算課税適用者がいる場合は、相続税申告書の「第11の2表」に加えて、「第1表の付表2」が必要です。

上のリンクからそれぞれ用紙(PDF)をダウンロードできます。

それぞれの記入例については以下のものをご参照ください。

なお、その他の相続税申告書については「相続税申告書を自分で作成するために知っておくべき書き方と添付書類」をご参照ください。

添付書類

相続時精算課税適用者がいる場合の相続税申告書の添付書類は次のとおりです。

- 次のいずれかの書類

イ 被相続人の全ての相続人を明らかにする戸籍の謄本(相続開始の日から10日を経過した日以後に作成されたもの)

ロ 図形式の法定相続情報一覧図の写し(子の続柄が実子又は養子のいずれであるかが分かるように記載されたものに限ります。)

※被相続人に養子がいる場合には、その養子の戸籍の謄本又は抄本の提出も必要です。

ハ イ又はロをコピー機で複写したもの

- 遺言書の写し又は遺産分割協議書の写し

- 相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

- 被相続人の戸籍の附票の写し(相続開始の日以後に作成されたもの)(コピー機で複写したものを含みます。)

- 相続時精算課税適用者の戸籍の附票の写し(相続開始の日以後に作成されたもの)(コピー機で複写したものを含みます。)

※相続時精算課税適用者が平成27年1月1日において20歳未満の者である場合には、提出不要です。

まとめ

以上、相続時精算課税適用者がいる場合の相続税申告について説明しました。

相続時精算課税適用者がいる場合は、相続税申告が複雑になるため、相続税に精通した税理士に相談のうえ進めることをお勧めします。

相続時精算課税を選択した贈与者からの贈与については、2500万円以内であれば贈与税がかからないとはいえ、相続時精算課税を選択した翌年以降の贈与についても贈与税の申告が必要です。

相続税の申告前に、贈与税の申告漏れがないかどうか、税理士と一緒に確認した方がよいでしょう。相続に強い税理士をお探しの方はお気軽にご連絡ください。

▼実際に「いい相続」を利用して、税理士に相続税申告を依頼した方のインタビューはこちら

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

相続手続きのご相談

まずは

STEP1お問い合わせ

お客様に合う専門家をご紹介

STEP3お申し込み

お見積りをご確認の上お申込み

参考価格

*参考価格は「いい相続」がご案内した行政書士に依頼した場合の目安の料金です。

相続のことなら

「いい相続」に

ご相談ください

相続税申告の相談事例

掲載している相談事例は、「いい相続」で過去にお受けしたご相談内容をもとに、個人が特定されないよう匿名化・一部編集したうえで要約したものです。実際に必要な手続きや相談先は、お客様の状況により異なるため、詳しくは専門家や相談窓口へご確認ください。

相続財産調査

相続税申告

土地の評価額計算がわからず税申告に不安

相談者は父親の相続に直面し、相続登記や戸籍収集、遺産分割協議書の作成は完了していました。しかし、相続税申告に向けた不動産の評価額計算に困っていました。特に、田んぼや畑などの評価が難しく、どのように算出すれば良いのかわからず、不安を抱えていました。財産総額が7000万円に達するため、基礎控除を超える可能性があり、心配していました。

いい相続では、相続税申告の整理をするために税理士をご紹介しました。具体的には、不動産評価額の計算方法を確認し、税申告に関する詳細な相談を無料で行える税理士との面談を手配しました。これにより、相談者は安心して次のステップに進むことができました。

兵庫県で【相続税申告】に対応可能な

専門家一覧を見る

遺言書

相続税申告

銀行手続き

自筆遺言書で甥が8000万円相続に困惑

相談者は、叔母が亡くなり、彼女の遺言書で全財産を相続することになりました。遺言書は公証役場に預けられていましたが、甥姪が他に5人いる状況で、相談者は法的手続きや税申告に不安を感じていました。特に、8000万円の預貯金と不動産について、基礎控除を超える相続税の申告が必要かどうか判断がつかず、困っていました。

いい相続では、相続税の基礎控除や必要な手続きについて整理し、税理士の無料相談をご案内しました。これにより、相続税の申告方法や必要書類について具体的に理解を深めることができ、今後の手続きの進め方を明確にしました。

徳島県で【相続税申告】に対応可能な

専門家一覧を見る

相続税申告

相続登記

戸籍収集

法定相続情報一覧図の作成に戸惑う

相談者は、叔父の相続手続きで、母が唯一の相続人となるケースに直面していました。法定相続情報一覧図の作成に挑戦したものの、難しさを感じ、特に不動産名義変更で手をこまねいていました。不動産が二件あり、相続税申告の必要性も考慮する必要がありましたが、まだ税理士の依頼には至っていませんでした。いい相続では、法定相続情報一覧図の作成や不動産登記の手続きを進めるべく、行政書士との面談を調整しました。無料相談を通じて、必要な戸籍収集や書類の確認を行い、次に進むべき手続きを整理しました。

千葉県で【相続税申告】に対応可能な

専門家一覧を見る

遺産分割

相続財産調査

相続税申告

銀行手続き

弟の相続で遺産目録作成に困っている

弟が逝去し、相続人5人での遺産分割を進める中、基礎控除を超える相続税の申告が必要な状況でした。相続人には相談者ともう一人の弟、亡くなった妹の子供3人が含まれています。相談者は弟の遺骨を沖縄に持ち帰り、沼津と吉祥寺にある不動産と銀行口座の調査を行い、遺産目録の作成を希望していました。初めての手続きで何から始めればよいか分からず、不安を抱えていました。

いい相続では、税理士を通じて相続税申告に必要な手続きや遺産分割協議書の作成を案内しました。まずは、不動産の評価額や銀行の預貯金を確認し、相続税の申告期限内に手続きを進めるようアドバイスしました。専門家のサポートを受けることで、手続きの流れを整理し、安心して進めることができるよう支援しました。

沖縄県で【相続税申告】に対応可能な

専門家一覧を見る

相続税申告

相続税対策

相続税対策で税理士を探している方へ

相談者は、八代市在住で相続税対策のために税理士との有料相談を希望していました。被相続人はまだ健在で、これから遺言書の作成も考えているとのことです。自身では司法書士に相談を行い、税理士の助言が必要と判断されたものの、どの税理士に依頼すれば良いか分からず、お急ぎの様子で相談に来られました。いい相続では、相談者の希望を伺い、地域で信頼できる税理士との連携をスムーズに行うための手続きを整理し、ご案内しました。遺言書の作成についても、必要に応じて適切な専門家の確認をおすすめしました。

熊本県で【相続税申告】に対応可能な

専門家一覧を見る

遺産分割

相続税申告

相続手続き

相続トラブル(弁護士相談)

相続税申告が進まず不安を感じている方へ

相談者は母の相続に関連する手続きにおいて、相続税申告が遅れており、さらに分割協議が難航していることから大変困っていました。母親が亡くなった後、兄が続けて亡くなり、相続人が変更されたことが状況をさらに複雑にしました。相続人は相談者を含め3名で、預貯金や不動産、生命保険などの財産もありましたが、相続税の基礎控除を超える可能性があり、申告が滞ったままとなっていました。

いい相続では、相続税申告の課題を整理し、税理士による専門的なアドバイスを受けるよう案内しました。税理士によるサポートで、相続税申告の流れや必要な手続きを確認し、次に進むべき具体的なステップを明確にすることができました。無料相談を通じて、必要な書類の整理や申告期限に関するアドバイスを受けることができ、手続きの第一歩を踏み出せました。

石川県で【相続税申告】に対応可能な

専門家一覧を見る

遺産分割

相続税申告

戸籍収集

7000万規模の相続税申告に向けた準備

相談者は父親の相続手続きを進めており、財産総額が7000万円前後と予測されるため、相続税申告が必要でした。不動産、銀行預金、証券、生命保険を含む財産の管理を行いつつ、戸籍収集は自力で進めている状態でした。遺言書はあるものの、遺産分割協議書を作成する意向で、相続人同士の話し合いは円滑に進む見込みでした。また、不動産の名義変更や他の相続手続きは知人の司法書士に依頼する予定でしたが、税申告に関しては専門家の見積もりを希望していました。

いい相続では、相続税申告に必要な手続きの整理と、適切な税理士の紹介を行いました。複数社からの見積もりを希望されていたため、近くの事務所2社に加え、安価プランの1社を提案しました。無料相談を通じて、財産状況に応じた具体的な依頼費用を確認し、自分に合った税理士を選ぶサポートを提供しました。

神奈川県で【相続税申告】に対応可能な

専門家一覧を見る

相続税申告

相続手続き

銀行手続き

相続税申告に向けた税理士探しが難航

父親が亡くなり、相続が発生した相談者は、不動産と銀行口座の相続に伴う相続税申告を考えていましたが、税理士選びに苦労していました。不動産の評価額が基礎控除を超える可能性が高いため、専門家のサポートを求めていました。遺言書はなく、相続人は母と複数の子供で、話し合いは問題なく進められる状況でしたが、相談者自身が手続きを進める意志がなく、何をどのように依頼すべきかが不明確でした。

いい相続では、税理士による無料相談を案内し、相続税申告における見積もりの比較や相談者に合った税理士の選定をサポートしました。相続手続きの全体像を整理し、次に必要な手続きや費用感の確認をすることで、安心して進められるようにお手伝いしました。

東京都で【相続税申告】に対応可能な

専門家一覧を見る

相続税申告

相続登記

戸籍収集

証券5000万の相続税申告に不安

相談者は長野県在住で、実家のある千葉県での相続手続きを進める必要がありました。父親が亡くなり、証券5000万円、銀行預金と金融商品を含む相続財産を、姉とともに相続する状況です。不動産は相談者が受け継ぐことが決まっていましたが、相続税申告や戸籍収集、不動産の名義変更など多岐にわたる手続きをどのように進めるべきか悩んでいました。必要書類の収集は進めていましたが、税理士への相談は初めてで、手続き全体の流れに不安を抱えていました。

いい相続では、相続税申告や不動産名義変更の手続きを円滑に進めるため、相談者の希望に沿った税理士を千葉県内でお探しし、無料相談を通じて具体的なアドバイスを提供しました。税理士との面談を通じて、手続きの流れや必要書類について整理するお手伝いをしました。

東京都で【相続税申告】に対応可能な

専門家一覧を見る

相続税申告

相続税対策

相続税申告の費用が高すぎて困っている

相談者は妻の弟の相続税申告について、顧問税理士から提示された見積もりが高額であることに不満を感じていました。被相続人には子供がおらず、相続人は複数の姉のみ。不動産が約4600万円、預金は100万円未満の財産状況で、相続税が発生する見込みです。相談者は相続登記を自分で進めていましたが、税理士選定で困っていました。

いい相続では、税理士の複数見積もりを希望する相談者に対して、相続税申告の手続きと費用について整理し、他の税理士からも見積もりを取るようアドバイスしました。税理士の選択肢を広げることで、費用面の不安を解消するお手伝いをしました。

東京都で【相続税申告】に対応可能な

専門家一覧を見る

相続税申告

戸籍収集

相続税申告で適切な税理士に巡り合えない

相談者は、父親の相続に際して相続税申告が必要となりましたが、複数の税理士に相談しても満足のいく対応が得られず、自力での申告を検討していました。財産には不動産や3000万円の預金、1800万円の証券が含まれており、具体的な相続財産の評価や申告方法について悩んでいました。家族内での話し合いは問題なく進められる状況でしたが、適切な税理士を見つけることに苦労していました。

いい相続では、相続税申告に必要な手続きや適切な税理士を見つけるためのポイントを整理し、税理士への相談を再検討することをご案内しました。無料相談を通じて、適切な専門家に依頼する重要性を再確認できるよう支援しました。

大阪府で【相続税申告】に対応可能な

専門家一覧を見る

相続財産調査

相続税申告

相続手続き

親の相続税申告と不動産売却の悩み

相談者は、最近父親が亡くなり、相続手続きに困っていました。財産は不動産、銀行預金、車、保険などで、基礎控除額を少し超えてしまう状況でした。特に不動産の評価と売買価格の差に納得できず、また税理士の費用についても不安がありました。さらに、入院費や医療費の領収書の扱いについても疑問を抱えていました。

いい相続では、まず相続税申告に必要な情報を整理し、具体的な手続きの流れを確認するようご案内しました。税理士を紹介し、見積もりを通じて費用感を把握できるようサポートしました。

東京都で【相続税申告】に対応可能な

専門家一覧を見る

相続財産調査

相続税申告

相続税対策

相続財産4800万超えでの税申告に不安

栗間家では、父親が亡くなり相続が発生しました。遺産は不動産と預貯金を合わせて4800万円を超える見込みで、相続税申告が必要となりましたが、手続きの進め方がわからず困っていました。特に不動産の評価額の確認方法や、相続税の基礎控除を超えるかどうかの判断に悩んでいました。

いい相続では、相続税申告の必要性があるため、税理士との無料相談を案内しました。まずは財産の評価額を確認し、申告に必要な書類の準備を進めることをおすすめしました。税理士による具体的な手続きの流れや相続税対策について、詳しく相談できる環境を整えました。

神奈川県で【相続税申告】に対応可能な

専門家一覧を見る

遺産分割

相続税申告

相続トラブル(弁護士相談)

相続税申告と土地評価に悩む兄弟相続

相談者は昨年父を亡くし、相続税申告が控えている状況で、相続財産の大半が不動産であることに不安を抱えていました。群馬県に点在する土地の評価額が相続税の控除額ギリギリで、申告が必要かどうか判断できずにいました。さらに、遺産分割協議中で兄弟間の意見が一致せず、弁護士にも相談している状態でした。

いい相続では、相続税申告の要否と土地評価を正確に理解するため、税理士との無料相談を案内しました。税理士が土地評価を見積もり、正しい申告方法と相続手続きの進め方を整理することで、相談者の不安を軽減しました。

群馬県で【相続税申告】に対応可能な

専門家一覧を見る

相続財産調査

相続税申告

相続登記

相続税申告と不動産登記で動けない

相談者は母親の相続手続きで困っていました。財産には新潟県の不動産(300~400万円相当)と約4500万円の預金、100万円の生命保険が含まれ、相続人は相談者一人です。兄が既に他界しており、遺言書はありません。この状況で相続税申告が必要ですが、何から手をつけて良いか分からず、また不動産の名義変更も手付かずの状態でした。

いい相続では、まず相続税申告に必要な書類の確認を行いました。その後、税理士を紹介し、相続財産の整理と必要手続きについて案内しました。これにより、手続きの全体像が把握でき、次に何を進めるべきか明確になりました。

東京都で【相続税申告】に対応可能な

専門家一覧を見る

遺産分割

相続税申告

相続税対策

相続税申告と二次相続の不安を解決したい

相談者は、父親の相続に際して、相続財産が基礎控除額を超える可能性があることから、相続税申告の必要性を感じていました。銀行預金や証券、不動産など多様な資産が含まれており、特に証券の評価額が大きく、どのように資産を分割すべきか決めかねていました。また、将来の二次相続を考慮した資産の分配方法についても悩んでいました。

いい相続では、相続税申告の要否を確認し、必要であれば早期に税理士との相談を進めるよう案内しました。無料相談を通じて、資産の分配方法や二次相続への備えについても整理し、税理士の見積もりをもとに進めるべき手続きを確認するご提案をしました。

東京都で【相続税申告】に対応可能な

専門家一覧を見る

遺言書

相続税申告

銀行手続き

手書き遺言書の検認と銀行口座解約の悩み

相談者は母の相続に伴い、銀行預金が多く、相続税の基礎控除を超える可能性に不安を抱えていました。母の遺言書は手書きのもので、検認が必要かどうか判断がつかず、さらに銀行口座の解約手続きも進められていませんでした。また、母の遺産を父が単独で受け取る意向がありましたが、そのための遺産分割協議書の作成も進んでいませんでした。

いい相続では、まず遺言書の検認手続きと、相続税申告の必要性を整理しました。行政書士を通じて銀行手続きや遺産分割協議書の作成を進めることを案内しました。無料相談を活用し、手続きや税務の面で適切な専門家に相談することをお勧めしました。

北海道で【相続税申告】に対応可能な

専門家一覧を見る

相続財産調査

相続税申告

銀行手続き

戸籍収集

相続税申告のための不動産評価に悩む

相談者は、父の相続に際し東京のマンションと福島の不動産を含む財産評価に困っていました。銀行解約や戸籍収集は進めていましたが、相続税の基礎控除額を超えるかどうかの判断に迷い、特に不動産と証券の評価が難航していました。行政書士に見積もりを依頼した際、相続税がかかる可能性が高いと指摘されたため、税理士への相談を検討していました。

いい相続では、相続税申告が必要か確認するために、税理士の紹介を行いました。相続に特化した税理士に相談することで、財産評価や税申告の流れを整理し、具体的な手続きを進めるためのアドバイスを受けていただきました。無料相談を通じて、手続きに必要な書類や次に確認すべきことを明確にすることができました。

東京都で【相続税申告】に対応可能な

専門家一覧を見る

遺産分割

相続税申告

相続登記

戸籍収集

相続税申告に向けた遺産分割協議で悩む

相談者は、父親が亡くなったことを受け、母親と兄弟で相続手続きを進めようとしていました。遺産には不動産、銀行預金、株、車、生命保険が含まれており、相続税申告に向けて税理士と相談中でしたが、その税理士は遺産分割協議書の作成には対応していませんでした。相談者は、戸籍収集を含む協議書作成や登記手続きの対応を希望していましたが、費用を抑えたいとの要望がありました。

いい相続では、相続手続きに必要な戸籍収集や協議書作成を整理し、行政書士を通じて手続きを進める方法を案内しました。費用面も考慮し、オンライン相談を活用して迅速に手続きを進めるためのサポートを提供しました。

大阪府で【相続税申告】に対応可能な

専門家一覧を見る

相続財産調査

相続税申告

相続手続き

相続税申告が必要か判断できない

相談者は、母親の相続で相続税がかかる可能性があり、専門家への相談を希望していました。財産は銀行預金5000万円、土地建物500万円弱、有価証券2800万円と、基礎控除を超える可能性が高く、個人での申告が難しいと感じていました。生前の遺言書はなく、相続人は相談者一人でした。

いい相続では、相談者の状況を整理し、相続税申告に必要な手続きを税理士と進めるよう案内しました。無料相談で詳細を確認し、今後の流れを明確にすることができました。次に確認すべきことや依頼内容についても、税理士と直接対面で相談する場を設けました。

兵庫県で【相続税申告】に対応可能な

専門家一覧を見る

Webで無料相談はこちら

Webで無料相談はこちら