「いい相続」や提携する専門家に寄せられた相続相談をもとに、その解決策を専門家が解説するケーススタディ集「相続のプロが解説!みんなの相続事例集」シリーズ。

今回は元夫の妹の相続について、63歳女性の方からの相談事例をご紹介します。

解説は、北摂パートナーズ行政書士事務所の行政書士・松尾 武将さんです。

離婚した元夫の妹の相続について教えてください

相談内容

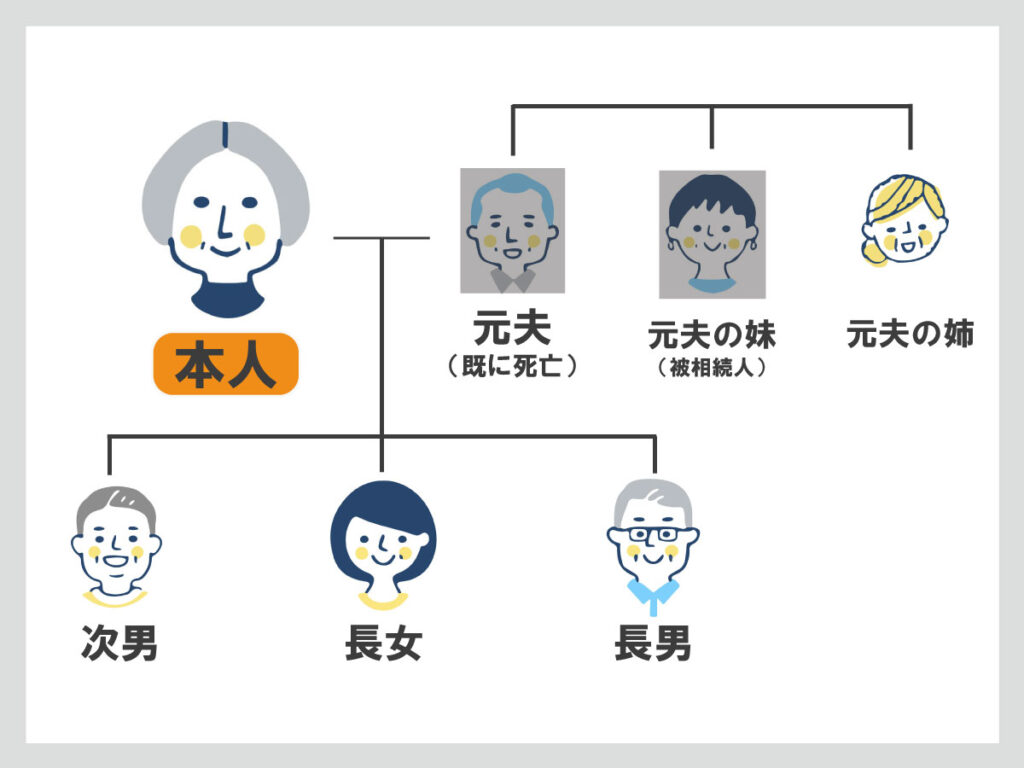

離婚した元夫が去年亡くなりました。その相続手続きは終わったのですが、先日元夫の妹が亡くなったそうです。元夫の姉から聞きました。元夫の妹は生涯独身で、両親も亡くなっています。この場合、うちの子どもが遺産を相続できるのでしょうか?何か特別な手続きは必要ですか?

- プロフィール:63歳女性

- お住まい:茨城県

- 家族構成:元夫の姉、元夫(既に死亡)の長男、長女、次男の4名

- 被相続人:元夫の妹

総額1,190万円

| 財産の内訳 |

内 容 |

評価額 |

| 預貯金 |

|

680万円 |

| 有価証券 |

|

110万円 |

| 生命保険 |

契約者・被保険者:元夫の妹

受取人:元夫の姉 |

400万円 |

※プライバシー保護のため、ご住所・年齢・財産状況などは一部架空のものです。

相関図

回答

元夫の子どもは相続人にあたりますので、元夫の妹が全財産を元夫の姉その他に相続させたり、遺贈する旨の遺言を遺していない限り、遺産を相続できます。

相続するにあたって法定の手続きはありませんが、実務上は戸籍謄本の収集や遺言書がない場合には遺産分割協議書等の作成が必要です。

アドバイス1 既に亡くなっている相続人に子がいれば、代襲相続人として相続権が発生する

複数の法定相続人がおり遺言書もない場合、相続が発生すると被相続人(=亡くなった方)の財産はこれら法定相続人の共有財産になります。

「共有」って何?

率直な疑問です。「共有」とは「各共有者が、共有物の全部について、その持分に応じた使用をすることができる」所有形態とされています(民法第249条)。

ハテ?ナゾは更に深まります。

「共有」のイメージが湧きやすくなるように一杯のカフェオレに例えてみました。

Aさんが用意した100mlのコーヒーとBさんが用意した100mlのミルクで200mlのカフェオレを作りました。理屈のうえでこの一杯のカフェオレは、AさんとBさんが2分の1の持分割合で「共有」しているといえます。

民法上、例えばAさんがこのカフェオレを飲む(=処分行為)ためには、自分が準備したコーヒーが含まれている(=持分)とはいえ、Bさんの同意を得ることが必要です。Aさんがカフェオレからコーヒーだけを選り出して飲むことは現実的には困難だからです。

相続発生と同時に被相続人の財産はこのカフェオレと同じ所有状態になるのです。このため共同相続人がいる場合(=複数の相続人がいる場合)に相続財産をどうするか決めるにはこれら全員の合意が必要となります。

したがってまずは誰が法定相続人(カフェオレの例ではAさんやBさん)に該当するのか、それぞれの法定相続人がどれだけの持分を持っているか(カフェオレの例ではそれぞれが、どれだけの割合でコーヒーやミルクを準備したのか)が問題になります。

法定相続人の第1順位は「子」です。「子」がいない場合には第2順位「直系尊属(被相続人の父母等)」が相続人となります。第2順位の相続人がいない場合には第3順位「兄弟姉妹」が相続人となります(これらを「血族相続人」といいます)。

「アレ?私はどこにいるの?」

と焦りと怒りを覚えた配偶者の皆さま、ご安心ください。民法では「配偶者は、常に相続人となる」とあります。相続順位に関係はありません(これを「配偶相続人」といいます)。

ただし、この場合の配偶者とは法律上婚姻している者に限られ、いわゆる内縁関係の配偶者は含まれません。また、離婚した場合にも「法律上婚姻している者」ではなくなるため、相続関係から離脱することになります。

では、本来であれば相続人となるべき「子」や「兄弟姉妹」が被相続人より先に死亡している場合に相続権は消え去ってしまうのでしょうか?いいえ。この場合には「子」の子(被相続人からみると孫や甥や姪にあたる)などの後継世代に相続権が生じることとなります。これを「代襲相続」といいます。

ただし「兄弟姉妹」の代襲相続の場合、代襲相続人は甥や姪までに限られ、甥や姪が死亡していた場合にはその子に相続権は引き継がれない点に注意が必要です。なお、代襲相続人を検討する場合、後継世代(直系卑属)が対象となるので、たとえ配偶者が法律上婚姻している者といえども対象とはなりません。

余談ですが、本来相続人となるべき「子」や「兄弟姉妹」が被相続人より後に死亡している場合には再転相続の問題として配偶者も当事者になりえます。

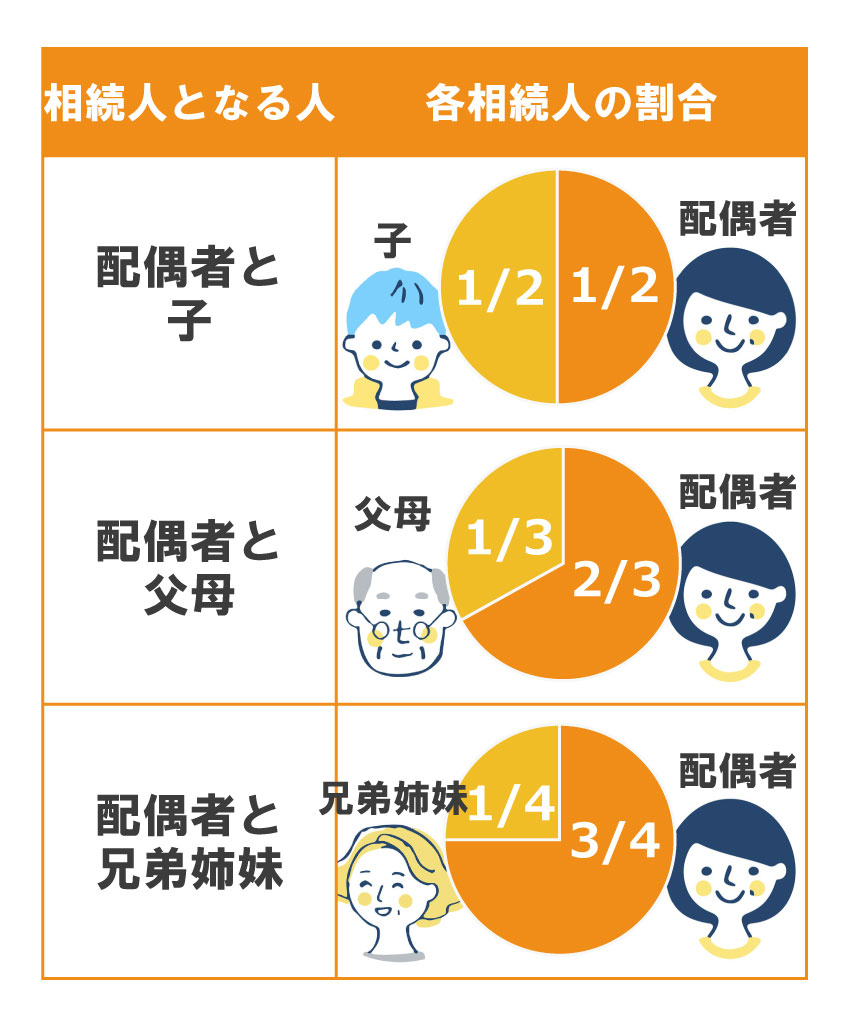

アドバイス2 法定相続割合の考え方

法定相続人が誰かがわかったら、法定相続割合はどうなるでしょうか?基本的な考え方は以下の通りです。

- 相続人が「配偶者」と「子」の場合:「配偶者」2分の1 「子」2分の1

- 相続人が「配偶者」と「直系尊属(父や母等)」の場合:「配偶者」3分の2 「直系尊属」3分の1

- 相続人が「配偶者」と「兄弟姉妹」の場合:「配偶者」4分の3 「兄弟姉妹」4分の1

(※注意点)

「子」「直系尊属」「兄弟姉妹」が複数ある時は、相続分は人数分で頭割りとなります。例えば「子」が2人いる時は、「子」の持分2分の1を2で割ることになるので、「子」ひとりあたりの相続分は4分の1になります。

代襲相続の場合、被代襲相続人の相続分を代襲相続人が引継ぎます。

アドバイス3 必ずしも法定相続割合通りに分ける必要はなく、話し合いで納得のいく合意を

これまで記したことを本件のケースにあてはめてみます。

先日亡くなった元夫の妹は生涯独身で(配偶相続人なし)、恐らく子供もいない(第1順位の相続人なし)。両親はすでに亡くなっている(第2順位の相続人なし)。姉がおり(第3順位の相続人)、兄(元夫)がいた(第3順位の被代襲相続人)。兄(元夫)には子供が3人いる(元夫の代襲相続人)。

以上より本件の相続人は元夫の姉、元夫の子3名が該当します。

では、法定相続分は?

配偶者、第1、第2順位の相続人がいませんので、第3順位で均等な相続分となります。すなわち元夫の姉2分の1、元夫2分の1です。元夫の相続分はその子3名で均等に引き継がれるので、結果、元夫の姉2分の1、元夫の子に各6分の1ずつの相続分となります。

したがって、これらの方々の間で相続財産をどうするか話し合い(遺産分割協議)、合意することが必要です。

この点をよく勘違いされる方がいらっしゃいますが、必ずしも法定相続割合通りに分ける必要はなく、話し合いの結果が法定相続割合通りの分け方でなかったとしても(カフェオレの例でいえば、Aがカフェオレを全部飲んだとしても)、それが合意にもとづくものであれば問題となりません。話し合いがまとまった後は、その内容を遺産分割協議書として作成することが一般的です。

以上は、相談事例に沿って遺言がない場合の相続として解説しました。では、遺言書がある場合はどうなるでしょうか。

遺言書がある場合の遺産分割

遺言は、遺言者の死亡の時からその効力を生じる(民法第985条1項)とされています。これが意味するところは、基本的に前述の相続共有の状態が生じることはなく、遺言書の内容通りの権利移転が相続発生時点でなされていることを意味します。しっかりとした遺言書が遺されていた場合、基本的に話し合いの余地はありません。

「うちの夫は遊園地が好きだったから、全財産を遊園地に寄付するとかなんとか遺言されたらどうしよう。生活できない」

と、眠れぬ夜を過ごされている配偶者の皆さんご安心ください。

配偶者、子、直系尊属らの相続人には、遺言をもっても最低限の相続財産の承継を妨げられない権利があります。これを「遺留分権」といいます。

全財産を遊園地へ寄付すると遺言が遺されていたとしても、配偶者、子、直系尊属は、遊園地に対して一定の割合の財産請求を行うことができるのです。一定の割合とは法定相続割合の2分の1です。ただし、相続人が直系尊属のみの場合はその直系尊属の遺留分は法定相続割合の3分の1となります。

この遺留分権ですが、兄弟姉妹にはありません。このため、本件のケースにおいて亡妹が姉に対して全財産を相続させる旨の遺言を遺していた場合、元夫のお子さんは財産をもらえないことになります。

専門家に依頼することの意義

(1) 法定相続人の特定

法定相続人を特定するにあたっては、被相続人のご出生から死亡までの一連の戸籍の収集が必要です。したがってコンピュータ化された現在戸籍の収集だけでは足りません。

また、兄弟姉妹が相続人と推定される場合には、そのご両親それぞれのご出生から被相続人の死亡まで一連の戸籍が必要となります。

この兄弟姉妹の戸籍収集がやっかいなところは、数が増えるだけではなく、そもそも役所の保管期間が過ぎていて廃棄されているケースや、戦災により焼失しているケースがあるからです。収集のみならず戸籍が存在しない場合の対応もふまえ、専門家への相談が必要となる所以です。

(2) 分割協議書の作成

先に述べた遺産分割協議書は法定されている書面ではありませんので、話し合いさえまとまれば必ずしも作成する必要はありません。ただし、後日相続人等関係者の間で「言った言わない」の紛争を防止する点で意義があります。また、相続税の申告が必要な場合に、提出を求められることがあります。

作成にあたってはさまざまな留意点がありますので、各種専門職に依頼するのが無難です。

(3) 遺言書の作成

遺言書は法定相続に優先する、たいへん効力が強い文書形式です。そして、この遺言書が有効となった時には、遺言者はすでにこの世におらずあらためて真意を問いただすことはできません。また、遺言書は法律的に有効なだけではうまく執行できないことがあります。

例えば遺言書の作成以降に取得した財産について、遺言を書き換えないまま遺言者が認知症に陥ってしまった場合や、遺言上相続させる予定であった相続人が先に死んでしまったが、もはや遺言者が認知症で書き換えることができないといった場合が代表的です。

こういった問題点をふまえると、遺言書作成のために専門家への相談や依頼することはたいへん重要であると考えます。

(4) 相続税の計算

本件のケースでは相続税が課税される場合、相続人が兄弟姉妹のため本来の相続税額に20%が加算される取扱いとなります。このケースと類似する相続関係の方は専門家への相談や依頼をおすすめします。

関連事例

【事例】異母兄妹の兄が死亡、遺産分割はどうなる?(46歳女性 遺産4,740万円)【行政書士執筆】

【事例】連れ子同士の再婚で相続手続きはどうなりますか?(62歳女性 遺産2,940万円)【行政書士執筆】

相続についてのご相談は「いい相続」へ

いい相続では、全国各地の相続の専門家と提携しており、相続手続きや相続税申告、生前の相続相談に対応できる行政書士や税理士などの専門家をご紹介することができます。

専門オペレーターが丁寧にお話を伺いサポートしますので、お困りの方は、お気軽にご相談ください。

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

相続手続きのご相談

まずは

STEP1お問い合わせ

お客様に合う専門家をご紹介

STEP3お申し込み

お見積りをご確認の上お申込み

参考価格

*参考価格は「いい相続」がご案内した行政書士に依頼した場合の目安の料金です。

相続のことなら

「いい相続」に

ご相談ください

Webで無料相談はこちら

Webで無料相談はこちら