「いい相続」や提携する専門家に寄せられた相続相談をもとに、その解決策を専門家が解説するケーススタディ集「相続のプロが解説!みんなの相続事例集」シリーズ。

今回は、連絡が取れない相続人がいる場合について、53歳女性の方からの相談事例をご紹介します。

解説は、守田行政書士事務所の行政書士、税理士・守田 稔さんです。

この記事を書いた人

守田行政書士事務所

守田 稔

〈行政書士、CFP、1級FP技能士、宅地建物取引士、終活ガイド〉

常にご相談者様と同じ目線でお話をお聞きし、お一人お一人の大切な「想い」を真摯に受け止めること。そして、時宜を得た相続手続き・遺言書作成等が如何に大切であるかをしっかりとお伝えして、ご理解いただけるよう心掛けております。どうぞ、お気軽にご相談ください。

▶守田行政書士事務所

相続人と連絡が取れません

相談内容

父が亡くなったので遺産相続の話になったのですが、弟との連絡が取れず、遺産分割協議ができず困っています。弟とは10年以上会っておらず、葬儀の連絡もできませんでした。生きているのかどうかもわかりません。弟不在で遺産分割協議したらダメですよね?

- プロフィール:53歳女性

- お住まい:広島県

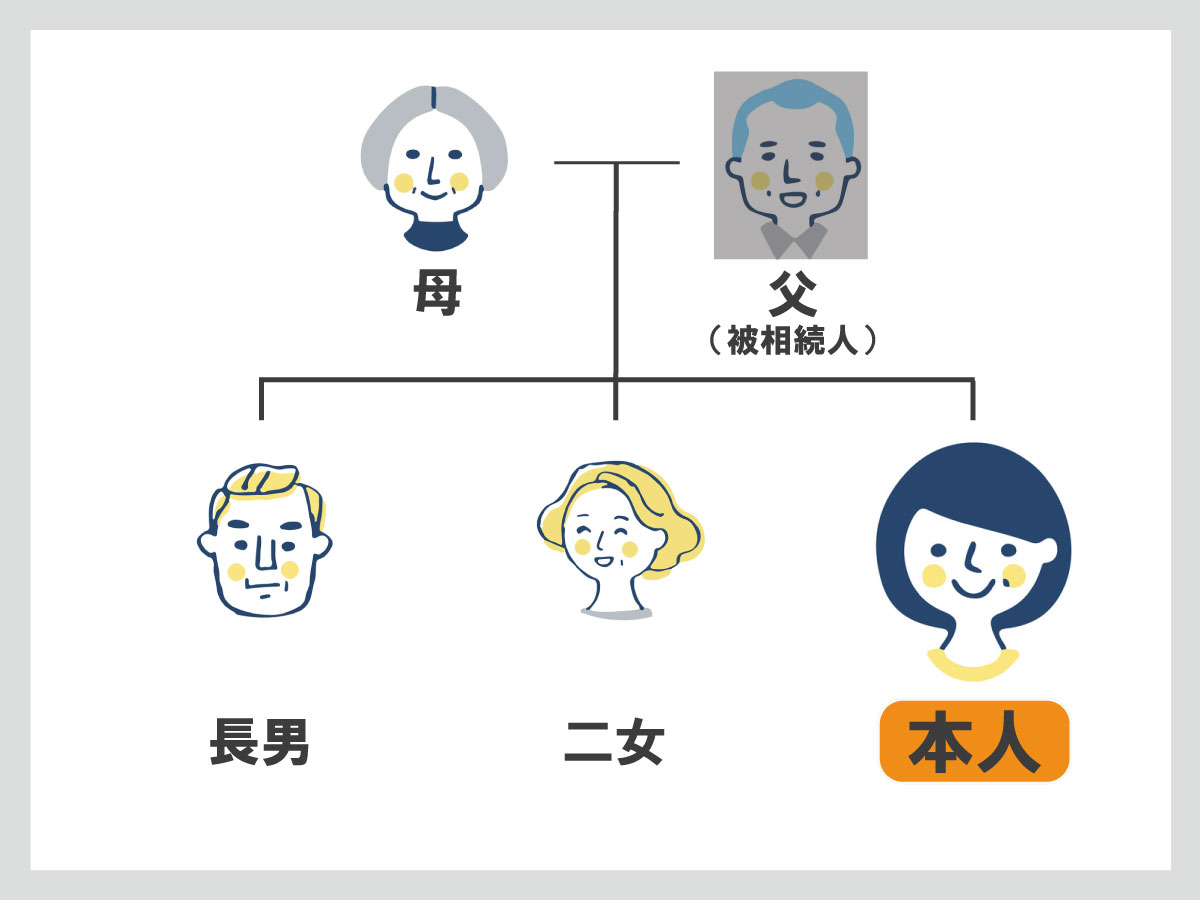

- 家族構成:母、長女(相談者本人)、二女、長男の3名

- 被相続人:父

総額3,900万円

| 財産の内訳 |

内 容 |

評価額 |

| 不動産 |

自宅戸建て(土地・家屋)

土地110㎡ |

2,500万円 |

| 預貯金 |

|

600万円 |

| 有価証券 |

|

300万円 |

| 生命保険 |

契約者・被保険者:父

相続人:母 |

500万円 |

※プライバシー保護のため、ご住所・年齢・財産状況などは一部架空のものです。

相関図

アドバイス1 はじめに、相続人を確認する

「相続が発生したら、最初に行うべきこと」として申し述べさせていただきますが、「相談概要」から家族構成と財産状況がわかりますので、これに基づいて「戸籍の収集・相続人の確定」をすることです。

被相続人は父、その相続人として配偶者(母)、長女(相談者)、ニ女、長男(弟)ということですので、各人について戸籍の収集を行います。

被相続人については、出生から死亡までの連続した戸籍が必要になり、相続人については生存確認のため現在の戸籍が必要になります。

まず、相談者が自らの戸籍謄本を徴求し、「身分事項欄」記載項目に基づいて父(被相続人)の戸籍謄本も徴求します(戸籍法第10条1項 本人による戸籍謄本の請求)。そこでは「本籍」「配偶者」「子」「婚姻前の両親の戸籍」等が判明し、さらに間断なく戸籍を遡って出生時の戸籍まで辿り着くよう徴求していきます。戸籍謄本により本籍が判明すれば、その人の「戸籍附票」を申請して徴求すると住民票上の住所が確認できます。

長男(弟)が未婚などで、まだ被相続人を筆頭者とする戸籍の中に入っている場合には、被相続人の戸籍附票をまとめて徴求することにより、長男(弟)の住所地が確認できます。

あるいは、婚姻などにより新戸籍が編製されている時は、その戸籍を徴求し、本籍・戸籍附票から住所地が確認できます。その戸籍で本人の死亡が判明したら、さらに子・孫等の存否を確認し、それらの戸籍を徴求していきます。(代襲相続‐民法887条2項) 同様にして本籍・戸籍附票から住所地を知ることができます。

原則として、委任状がなければ、他人の戸籍を取得することはできません。ただし、相続が発生し法定相続人等が戸籍を集める必要性がある時など一定の条件があれば、他人の戸籍(戸籍附票、住民票を含む)を取得することはできます。(戸籍法第10条の2 1項 第三者による戸籍謄本等の交付請求)

手続きの窓口は平日しか対応していませんので、仕事等で時間が取れない方は行政書士や司法書士等の専門家に依頼するのが確実です。

弟の住所地がわかったら、手紙で連絡をとってみましょう。返答があれば、そのまま相続手続きを進められます。

アドバイス2 連絡のとれない相続人がいる時の対応

住所地を特定しても、必ずしもその場所に居住していないケースもあります。このように「行方不明者」となって連絡が取れないのであれば「不在者財産管理人」という制度を利用します。

これは本人の代わりに財産管理をする人を選任する手続きです。共同相続人であれば、利害関係人として不在者財産管理人の選任申立てをすることが可能です。(民法952条1項)

連絡の取れない相続人が生死不明の状況が7年以上経過していれば、「失踪宣告」ができます。

これは長期にわたって行方不明になっている人について「死亡した」と同様の扱いにする手続きです。普通失踪の場合、7年間生死不明であれば申立てができますし、危機失踪の場合には危機が去ってから1年で失踪宣告の申立てが可能です。(民法30条1,2項)

以上、詳細手続きを希望される場合は、専門家に相談することをおすすめします。

アドバイス3 遺産分割協議書は全員出席する必要があるか

法定相続人が全員参加しない遺産分割協議は無効になります。

「相談概要」では、家族構成の全員(母、相談者、二女、長男(弟)の4人)が法定相続人となります。(民法887条1項、民法890条)

遺産分割のやり方については特に決まりはなく、相続人のうちの誰かの家で相続人全員が集まって話し合いすることでも、電話やメールなどのやりとりでも可能です。

法定相続分(相続人の構成によって遺産の配分割合が決められている)が遺産を分ける上での目安になります。相続人全員の合意があれば自由に決めることができるため、全員の合意で特定の相続人が遺産を多くもらったり、逆に全くもらわなかったりすることができます。(民法907条1項)

したがって、弟不在で遺産分割協議をすることはダメですが、全員が遺産分割協議の場に出席し、対面協議する必要はありません。

アドバイス4 遺産分割協議をせずに放置したらどうなるか

相続が発生して遺産分割協議をしないと、相続財産は法定相続分による外なく「法定相続分の割合で相続人全員の共有状態」のまま放置することになります。

「法定相続分の割合で相続人全員の共有状態」のまま放置すると、以下の4つの不利益を被る可能性があります。

1 不動産を活用できない、相続財産を無断譲渡・利用される

相続財産の中に不動産がある場合、不動産は法定相続人の「共有」状態となります。共有状態で不動産を賃貸、増改築、解体、建替え、売却等行うには、「すべての共有者の合意」が必要ですから、手続き困難となります。また、共有している一部の共同相続人が自分の法定相続分に相当する部分のみ売却することも考えられます。その場合、他の相続人は知らない第三者との共有となってしまい、相続関係が複雑化し遺産分割協議がさらに困難となります。

近年、不動産登記法が改正され、相続や遺贈により不動産を取得した相続人に対して、自己のために相続の開始があったことを知り、かつその所有権を取得したことを知った日から3年以内に相続登記の申請をすることが義務付けられました。(令和6年4月1日施行)なお、正当な理由がないのに登記申請義務に違反した場合には10万円以下の過料の対象となります。

2 預貯金の払戻しも困難になる

相続財産の中に預貯金が含まれている場合には、遺産分割協議書を作成しないと全額の払戻しができない不利益があります。法定相続人であれば法定相続分の範囲で一部払出しは認められますが、全部は引出せないで預貯金が放置されてしまいます。

3 相続税申告における不利益が発生する

相続財産が一定額以上の場合には、相続税の申告と納税が必要ですが、遺産分割協議が成立していないと相続税の「配偶者控除」や「小規模宅地の特例」等が適用されず不利益を被ることになります。

4 遺産分割協議未了のまま、二次相続が発生する可能性がある

このまま二次相続が発生すると一つの相続財産に対して相続人がどんどん増えていってしまい、さらに遺産分割協議が複雑になります。また、遺産分割協議をしないで長期間経過することによって、法定相続人の中には認知症になってしまう人もでてくることが懸念されます。

以上の状況によっては、「家庭裁判所に遺産分割調停の申立て」を行うことを検討する必要があるかも知れません。

アドバイス5 弟と連絡が取れ、遺産分割協議に入るとして

まず「財産状況の確認・評価」をすることです。

「相談概要」では、財産総額として生命保険が含まれています。本事案では生命保険金は母が受取人に指定されており、受取人固有の財産となって分割対象となる相続財産ではありません。したがって、遺産分割対象からは除かれますし、分割協議が調わない場合でも受取ることは可能です。

相続開始時点で被相続人が所有していた財産ではないが、被相続人の死亡によって取得した生命保険金で、その保険料を被相続人が負担していたものは、「みなし相続財産」として相続税の対象になります。

死亡保険金には相続人1人につき500万円の非課税枠があり、死亡保険金の非課税枠は、「500万円×法定相続人の数」で計算します。

相談者様の場合は、「相続税の課税」のパターンになりますが、「生命保険の非課税枠」の利用ができます。

法定相続人は、母・相談者・二女・長男(弟)の4人ですので、

500万円(生命保険金)<500万円×4人=2,000万円(非課税枠)

よって、非課税枠を下回りますので、生命保険金には課税されません。

相続税がかかるかどうかは、生命保険金が相続税の対象となるかだけで判断はされません。相続税の課税価額が遺産に係る基礎控除額(3,000万円+600万円×法定相続人の数)を超えるとき相続税がかかります。

相続税の計算には、「税金の種類」「受取人」「非課税枠」等々、判断が難しいポイントが多々ありますので、専門家にご相談されることをおすすめします。

また、相続遺産の中に「不動産(自宅)」があり、相続人として母がいますが、(被相続人と同居していたとして)相続開始後も自宅に住み続けることを希望するのであれば、「配偶者居住権」について遺産分割協議をすることも一案かもしれません。

「配偶者居住権」とは、被相続人の配偶者が、相続開始後も自宅に住み続けることができる権利」のことで、配偶者が相続開始時に自宅に住んでいることが条件になります。

どのような方法が最適であるかは、当該状況をさらに詳細把握のうえ、専門家にご相談されることをおすすめします。

アドバイス6 最後に

話し合いで分割方法が決まった場合は、その内容を明確にしておくため遺産分割協議書を作成します。遺産分割協議書は行政書士や司法書士に作成依頼が可能ですので、ご相談ください。

関連事例

【事例】相続人の一人が故人の財産を開示してくれない(58歳女性)【行政書士執筆】

【事例】夫の遺産分割協議を終えた後に隠し子の存在が発覚。隠し子に遺産を渡さなければいけませんか?(34歳女性・遺産5,400万円)【行政書士執筆】

相続についてのご相談は「いい相続」へ

いい相続では、全国各地の相続の専門家と提携しており、相続手続きや相続税申告、生前の相続相談に対応できる行政書士や税理士などの専門家をご紹介することができます。

専門オペレーターが丁寧にお話を伺いサポートしますので、お困りの方は、お気軽にご相談ください。

▼実際に「いい相続」を利用して、専門家に相続手続きを依頼した方のインタビューはこちら

この記事を書いた人

守田行政書士事務所

守田 稔

〈行政書士、CFP、1級FP技能士、宅地建物取引士、終活ガイド〉

常にご相談者様と同じ目線でお話をお聞きし、お一人お一人の大切な「想い」を真摯に受け止めること。そして、時宜を得た相続手続き・遺言書作成等が如何に大切であるかをしっかりとお伝えして、ご理解いただけるよう心掛けております。どうぞ、お気軽にご相談ください。

▶守田行政書士事務所

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

相続手続きのご相談

まずは

STEP1お問い合わせ

お客様に合う専門家をご紹介

STEP3お申し込み

お見積りをご確認の上お申込み

参考価格

*参考価格は「いい相続」がご案内した行政書士に依頼した場合の目安の料金です。

相続のことなら

「いい相続」に

ご相談ください

Webで無料相談はこちら

Webで無料相談はこちら