令和6年4月1日から相続登記が義務化されました。

相続登記に関係する新しい制度の「相続人申告登記(相続人である旨の申出制度)」や「遺贈の登記」、令和5年4月には「相続土地国庫帰属制度」などが始まりました。

このように、たくさんの創設や改定がおこなわれてると、いったい自分はどうしたらいいのか迷ってしまうと思います。

過去の相続は対象?義務化前に何か対策できないか?また、義務化されても遺産分割できなかったらどうなるの?・・・様々な疑問もあるでしょう。

この記事では、これら疑問を始め、義務化とは何か、併せて新設される制度などをわかりやすく解説します。

また、義務化前、義務化された後にできる対策方法も説明していますので、これから土地を相続する可能性がある方、相続登記が滞っている方は是非参考にしてください。

この記事を書いた人

いい相続ライター・ファイナンシャルプランナー

TOKIKO

鎌倉新書にパートタイマーとして入社。2020年チャレンジ制度をクリアし正社員に。

目前に控えたシニアライフを楽しく過ごすため、情報集めに奔走するアラカン終活ライター

資格:日商簿記1級・証券外務員二種・3級FP技能士

相続登記の義務化とは?

相続によって不動産を取得した相続人は、相続により所有権を取得したことを知った日から3年以内に相続登記の申請をしなければならないことになりました。これを相続登記の義務化と言っています。

今までは、明確な期限がなく、義務も罰則もありませんでした。そのため所有者がはっきりとしない土地などが増え、災害対策ができない、放置された土地への不法投棄や空き家の増加などさまざまな問題が深刻化し、これらへの対策として、不動産の所有者を明確にする目的から、相続登記の義務化されることになりました。

義務化の理由は「【令和6年4月1日から施行】相続登記の義務化が決定!違反の場合は過料も【必須知識】」で詳しく説明しています。

また、そもそも相続登記とは何かを知りたい方は「不動産を相続する方法|名義変更、相続登記について詳しく解説」を参照してください。

相続登記の義務化いつから始まる?

相続登記の義務化は令和6年4月1日から開始されました。

相続登記の義務化に関係する新しい制度

義務化に関係する新しい制度では、令和5年4月1日に不動産登記法の一部改正が施行し「遺贈の登記」や「遺産分割の寄与や特別受益の期限」などが開始され、令和5年4月27日には「相続土地国庫帰属制度」施行されました。なお、遺贈の登記の義務化も相続登記の義務化と同じ令和6年4月1日から開始しました。

なお、相続人申告登記(相続人である旨の申出制度)は相続登記の義務化と同じ令和6年4月1日から開始しました。

令和5年に開始された新しい制度

- 遺贈の登記

(義務化は令和6年から)

- 遺産分割の寄与や特別受益の期限(遺産分割の期限)

- 相続土地国庫帰属制度

令和6年に開始された新しい制度

- 相続人申告登記(相続人である旨の申出制度)

- 遺贈の登記義務化

これらについては後述します。

義務化されるとどうなるのか?

期限までに手続きを行わない場合には罰則がある

相続登記の義務化が決定されたことにより、令和6年4月1日からは一定の期間内に相続登記の手続きをしなかった場合、過料が科されることになりました。

具体的には、相続等により所有権を取得したことを知った日から3年以内に、正当な理由がないのに申請を怠ったとき、10万円以下の過料の対象となります。

「3年以内」とはいつから起算するのか

ここで「・・・知った日から3年以内に・・・」という部分についてわかりやすく説明します。

たとえば、家族であっても、親兄弟と離れ離れに暮らしていて、さまざまな理由から疎遠になっているという方もいます。また、相続人が相続放棄をしたりすることで、縁遠い人が相続人になり、自分が相続人になったことを知らされたころには随分時間が経っていた、という場合や、遺言で不動産を取得することを知ったという場合もあるでしょう。

そのため「相続等により所有権を取得したことを知った日から・・・」というのは①「被相続人の死亡事実を知り、」かつ、「その被相続人名義の不動産を相続したことを知った日」と解釈しています。つまり、死亡の事実だけではなく、不動産を相続したという認識できた客観的事実があった日から起算します。

「正当な理由」とはどんなことか

正当な理由は以下のケースが考えられますが、具体的な事情を丁寧に確認して登記官が判断します。

- 数次相続が発生して相続人が極めて多数に上り、かつ、戸籍関係書類等の収集や他の相続人の把握等に多くの時間を要する場合

- 遺言の有効性や遺産の範囲等が争われているために不動産の帰属主体が明らかにならない場合

- 相続登記の申請義務を負う者自身に重病等の事情がある場合

- 相続登記の申請義務を負う者がDV被害者等であり、その生命・身体に危害が及ぶおそれがある状態にあって避難を余儀なくされている場合

- 相続登記の申請義務を負う者が経済的に困窮しているために登記に要する費用を負担する能力がない場合

法務省「相続登記の申請義務化の施行に向けたマスタープラン」を加工して株式会社鎌倉新書作成

過去に相続して登記していない不動産も対象!

この令和6年4月より前の、過去に相続された不動産についても義務化の対象になります。

そのため、法改正より前に相続した不動産の相続登記が完了していない場合についても改正法の施行日から3年以内に相続登記をする必要があります。

これを具体的な例でわかりやすく説明します。

平成28年に相続した不動産を登記していないまま令和6年の4月の義務化が開始された場合、相続してからすでに申請期限である3年を大幅に経過してしまっています。

この例のように過去に相続したものの未登記である場合の相続登記の期限の起算日は令和6年の4月となります。

つまり、改正法施行前の相続登記が完了していないものは、令和6年の4月から令和9年の4月までの期限内に相続登記をすればよいことになるわけです。

遺贈も義務化の対象!

令和6年4月からは、相続人が不動産の遺贈を受けた場合については遺贈の登記の申請(遺贈された不動産を登記するときは遺贈登記といいます。)が義務化されました。こちらも期限までに手続きを行わない場合には相続登記と同様の罰則があります。

「遺贈」と「相続」の違い

遺言によって、財産の割合を指定して、特定の誰かに財産を引き継がせることを遺贈といいます。この場合、遺贈する相手(受遺者)は法律で決められた相続人であっても、友人などの親族でない人や法人でもよく制限はありません。

相続は民法の規定にしたがって財産を引き継ぐことをいいます。この場合の相続人を法定相続人といいます。

令和5年4月1日から遺贈も単独で登記できるようになった

今までは不動産の遺贈を受けても単独で登記をすることができませんでした。登記するためには他の相続人全員と共同で申請しなければならず、手続きに手間がかかりました。

しかし、令和6年からの相続登記に義務化に伴ってその範囲を拡大させ、相続人が遺贈による受遺者である場合に限り所有権移転登記も義務化の対象としました。

その前段階として、令和5年4月1日からは遺贈により不動産を取得した相続人(受遺者)は、単独で所有権の移転の登記を申請することができるようになりました。

これらを時系列で表すと以下のようになります。

・今までは遺贈された場合は所有権移転登記を単独ですることはできなかった

↓

・令和5年4月からは相続人が遺贈された場合に限り単独で登記できるようになった

↓

・令和6年4月からは相続人が遺贈された場合に限り登記が義務化される

令和3年4月に公布された民法の一部を改正する法律では相続登記の義務化以外にも不動産登記法も改正されました。詳細は法務省のホームページでご確認ください。

相続発生前にできる対策は?

相続登記が済んでいるのかを確認しておく

相続する予定、もしくは相続した不動産の登記内容を確認してみましょう。

登記を確認する方法

法務局へ行き登記簿謄本(登記事項証明書)を取得すれば不動産の名義が、現在誰になっているかを調べることができます。登記簿謄本(登記事項証明書)を取得は1通600円です。

また法務局のホームページからオンラインで請求し郵送で受け取ることもできます。この場合は1通500円です。

WEBの登記情報提供サービスからも登記情報を確認することができます。ただし、このPDFは公的な証明には使えません。

登記してあると勘違いするケースに注意!

自分で登記していれば確実にわかるでしょうが、もし「固定資産税の請求書が送られて来たのだから登記してるはず」というふうに考えている場合は要注意です。

固定資産税の請求が送られてくるのは、登記してあるからという理由だけではないのです。

登記していなくても固定資産税を払うための固定資産税の納税通知書が送られてくるパターンを解説します。

相続人代表者に固定資産税の納税通知書が送られてくる場合

相続登記をしなければ、誰が相続したか役所にはわかりません。わからない場合は、相続人代表者に固定資産税・都市計画税の納税通知書が送られます。

相続人代表者とは、相続人代表者指定届を提出した場合はその届け出で指定された相続人ですが、届を提出していない場合は役所が相続人のうちの一人を指定します。

つまり、相続した不動産の固定資産税の納税通知書が届いたからといって必ずしも登記が完了しているわけではないのです。

相続した不動産についての固定資産税についての詳細は「相続した不動産の固定資産税、相続人が決まってないとき税金を負担するのは誰?」を参照してください。

未登記建物で固定資産税の納税通知書が送られてくる場合

役所は現地調査などで建物の存在を確認し課税します。未登記家屋は固定資産補充課税台帳に登録された所有者が納税義務者となるため、建物自体が未登記でも固定資産税の納税通知書は送られてきます。

このようなことが起きる理由は、登記の管轄と税金の管轄が違うからです。そのため「登記をしていないが固定資産税は払っている」ということはありえることなのです。

未登記建物の場合、相続登記の義務化の対象外です。ただし、以下の条文との兼ね合いで義務があります。

不動産登記法第47条 新築した建物又は区分建物以外の表題登記がない建物の所有権を取得した者は、その所有権の取得の日から1月以内に、表題登記を申請しなければならない。

令和8年には所有不動産記録証明書が交付できるように!

令和3年4月28日の不動産登記法の一部改正によって創設された制度で、亡くなった方の登記名義になっている全国の不動産の一覧を証明書として取得できるようになります。もちろん、自分自身名義の一覧も取得できます。

この制度が施行されれば、相続財産の確認の簡便化や、相続登記のし忘れなどを防ぐ効果が期待ができます。

遺産分割は10年以内に!特別受益と寄与分の時効に注意

相続登記の義務化に関連して、遺産分割の特別受益と寄与分について令和5年4月1日より期限制限が設けられました。

民法上は、遺産分割には期限がありませんが、遺産分割されないまま長期間経ってしまうとさらに次の相続が発生してしまい、権利関係が複雑になる問題がありました。遺産の中に不動産があってもどのように分割するのかを決められなければ相続登記も進みません。

しかも、この特別受益や寄与分の問題が生じると、相続分の算定が複雑になります。そこで、特別受益と寄与分が主張できるのは、相続開始から10年までという決まりができました。

相続開始から10年を過ぎた特別受益と寄与分は主張できなくなり、原則法定相続分での分割となります(ただし、相続開始から10年以内に家庭裁判所に遺産の分割の請求などをしている場合を除く)。

この法改正は、令和5年3月31日以前に亡くなった過去の相続についても適用されます。施行から5年の猶予期間等がありますが、先延ばしにしないほうがいいでしょう。

相続人申告登記(相続人である旨の申出制度)は義務化後の救世主となるか

音信不通の人がいて相続人が確定しなくて相続が進まない、遺産分割協議がまとまらないなど、登記ができない状態で3年以上経ってしまうこともありえます。

決して忘れているわけではなく、やむを得ない困った状態であるのにペナルティをうけないといけないのか?・・・という不安もあるでしょう。

相続登記の義務化に伴い、とりあえずの回避策となる「相続人申告登記(相続人である旨の申出制度)」が新設されました。

相続人申告登記とは

相続人申告登記制度(相続人である旨の申出制度)とは、登記簿上の所有者について相続が開始し、自らがその相続人であることを登記官へ申し出ることで申請義務を簡易に履行できる制度です。

3年以内に相続登記ができない状態のときは、この制度を活用すれば相続登記のペナルティを一時的に回避できます。

わかりやすく簡単に表現すると、「土地を持っている人が亡くなって登記ができないときは3年以内に、自分は亡くなった人の相続人です、と法務局に届け出をし、申し出た人の名前や住所などを亡くなった人の土地の登記簿に記載してもらう」ということです。

なお、この申出制度は厳密に言うと「登記」をするわけではありませんので「申請する」のではなく「申し出をする」と表わされます。

登記官とは?

登記官とは法務局に勤務する登記の職権を持つ法務事務官のことです。

相続人申告登記はいつから始まる制度?

相続人申告登記は令和6年4月1日から開始されました。

相続人申告登記制度の届出方法と期限

この制度も登記申請期限の3年以内に登記官に対して申し出る必要があります。つまり、相続人申告登記制度も相続等により所有権を取得したことを知った日から3年以内に申し出をしなくてはなりません。

申出方法は、相続人のうちの一人が単独で申し出ることができ、相続登記のようにたくさんの戸籍謄本を準備する必要もなく手続きは簡素化されます。

注意したいのは、複数の相続人がいて、話がまとまらない等の理由で遺産分割ができない場合です。相続する不動産は相続人全員で共有している状態になるため、相続人全員がこの申し出をする必要があります。

万一、正当な理由無く申し出をしない相続人がいた場合、その人は登記申請義務から免れることができません。

このような事態を防ぐ方法として、相続人のうちの一人が全員分の申し出をすることもできるとされています。

届出の必要書類

- 申出をする者の本人確認情報

- 相続があったことを証する情報

- 申出をする者の住所を証する情報

相続人申告登記のケース別登記の期限

3年以内に相続登記ができないケース別の期限の考え方をご紹介します。

申し出する理由が「遺産分割がまとまらなかった」場合

申出後に遺産分割が成立。遺産分割成立日から3年以内に、その内容での相続登記の申請を行う。

申し出する前に遺産分割が成立していたが「正当な理由」で登記できない場合

申出前の遺産分割成立日から3年以内に、その内容での相続登記の申請を行う。

他にもいろいろなケースがあると思います。まだ新しい制度なので、活用を検討する際には一度専門家に相談することをおすすめします。

相続人申告登記制度の届出の費用は?

自身で手続きする場合は、必要書類の取得費の数百円程度です。司法書士に依頼する場合は別途報酬がかかります。

相続人申告登記については「相続人申告登記とは?届出方法やデメリット、相続登記との違いを解説」でも詳しく説明しています。

不要な土地を国に返す「相続土地国庫帰属制度」とは?

所有者がわからない土地の発生を防ぐ対策

相続登記の義務化以外にも、平成30年以降所有者不明土地の問題について各種の法令や制度などが制定されたり、見直しがなされてきました。

土地を相続したけれど、使う予定はないし・・・。このような理由などで放置されてしまい、所有者がわからない土地の発生を防ぐための対策として、 令和5年4月27日には、所有者不明土地の対策として、相続した不要な土地を国庫に帰属させることを可能とする制度が始まりました。

この制度が施行される前の過去に相続した土地も対象になります。

相続人だけが申請できる制度

申請ができるのは、相続や遺贈(相続人に対する遺贈に限られます。)により土地の所有権を取得した相続人と相続人の法定代理人です。

土地が共有地である場合には、相続や遺贈によって持分を取得した相続人を含む共有者全員で申請する必要がありますが、この場合の他の共有者については相続等以外で持分を取得した場合であっても申請することができます。

なお、申請書類の作成については、弁護士、司法書士、行政書士に依頼することができます。

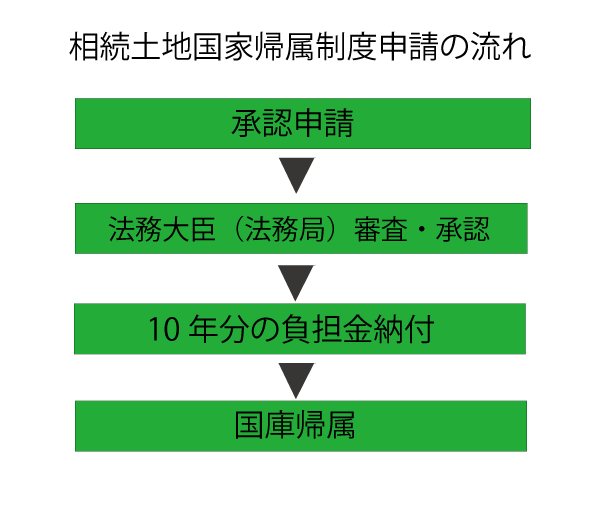

相続土地国庫帰属制度の手続きの流れ

相続土地国庫帰属制度を申請したらすぐに国のものになるわけではありません。

審査手数料を払って承認申請をしたのち、審査を経て承認された場合には負担金の納付し、国庫に帰属するという流れになります。

審査手数料はいくら?

申請時にかかる審査手数料は、土地一筆当たり14,000円です。現金で払うのではなく、申請書に14,000円分の収入印紙を貼って審査手数料を納付することになります。

なお、申請を取り下げた場合や、申請者に長期間連絡がつかず申請を進められない場合、審査結果が却下や不承認だった場合などにも審査手数料は返還されません。

一筆とは?

「筆」は土地の数え方で、登記簿上の土地は一筆(いっぴつ・ひとふで)、二筆(にひつ・ふたふで)と数えます。大きさは特に決められていません。

なお、分けるときは「分筆(ぶんぴつ)」、まとめるときは「合筆(ごうひつ・がっぴつ)」と言います。

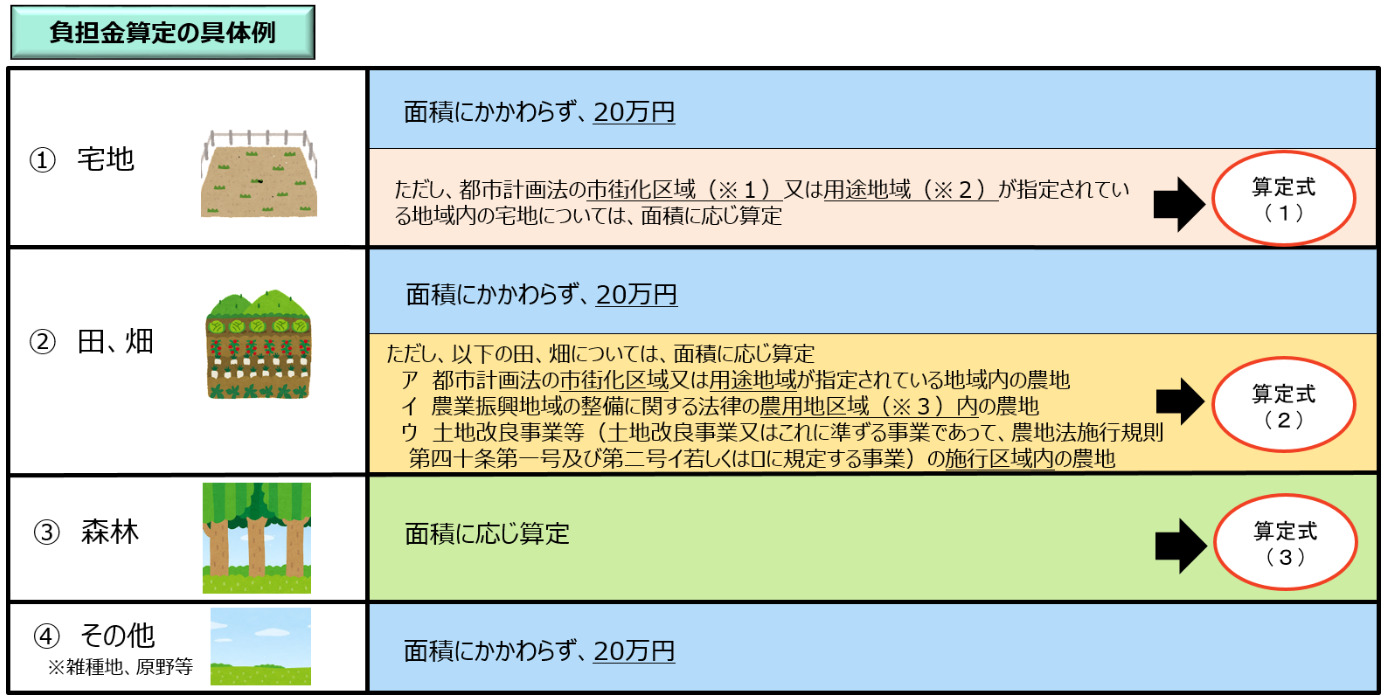

負担金はいくら?

承認を受けた場合は、10年分の土地管理費相当額の負担金を納付する必要があります。

(※1)市街化区域とは、すでに市街地を形成している区域又はおおむね10年以内に優先的かつ計画的に市街化を図るべき区域をいいます(都市計画法(昭和43年法律第100号)第7条第2項)。

(※2)用途地域とは、都市計画法における地域地区の一つであり、住居・商業・工業など市街地の大枠としての土地利用が定められている地域をいいます(都市計画法第8条第1項第1号)。

(※3)農用地区域とは、自然的経済的社会的諸条件を考慮して総合的に農業の振興を図ることが必要であると認められる地域として指定された区域をいいます(農業振興地域の整備に関する法律(昭和44年法律第58号)第8条第2項第1号)。

出典:法務省 相続土地国庫帰属制度の負担金

負担金の具体的な算定については、法務省のウェブサイトにExcelの自動計算シートが公開されていますのでご活用ください。

なお、承認されても、負担金を期限内に納付しないと承認が失効してしまうので注意が必要です。

審査期間はどのくらい?

承認されるまでの期間は半年から1年程と見込まれていますので、急ぐ方は早めに手続きに入りましょう。

国庫帰属ができない土地もある

不要な土地だからといって必ずしも国庫に帰属させられるわけではありません。

申請ができない土地や、審査の段階で該当すると判断された場合に不承認となる土地もあります。

たとえば、建物の建っている土地や通路として利用されている土地、抵当権がついている土地などは申請することができません。

本制度を検討する場合は申請前に法務局へしたほう相談がいいでしょう。

承認されるまでの期間は半年から1年程と見込まれていますので、急ぐ方は早めに手続きに入りましょう。

まとめ

以上、相続登記の義務化に関するさまざまな制度を説明してきました。

相続登記の義務化自体は令和6年4月からですが、所有者不明の土地問題解決のために毎年のように関連する制度の改定や見直しがされています。

せっかく自分で調べたことが、既に違う方法になっている場合もあります。

このように相続の手続きはさまざまな専門的な知識が必要になります。手続きに不安がある場合は、まずは専門家に相談することをおすすめします。「いい相続」では相続手続きに強い専門家をご紹介していますので、お気軽にご相談ください。

▼実際に「いい相続」を利用して、専門家に相続手続きを依頼した方のインタビューはこちら

この記事を書いた人

いい相続ライター・ファイナンシャルプランナー

TOKIKO

鎌倉新書にパートタイマーとして入社。2020年チャレンジ制度をクリアし正社員に。

目前に控えたシニアライフを楽しく過ごすため、情報集めに奔走するアラカン終活ライター

資格:日商簿記1級・証券外務員二種・3級FP技能士

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

相続手続きのご相談

まずは

STEP1お問い合わせ

お客様に合う専門家をご紹介

STEP3お申し込み

お見積りをご確認の上お申込み

参考価格

*参考価格は「いい相続」がご案内した行政書士に依頼した場合の目安の料金です。

相続のことなら

「いい相続」に

ご相談ください