相続対策で最も重要なことの一つはお金のことでしょう。

財産が多くても少なくても遺産分割をどうするのかは気になりますし、借金の方が多ければ相続放棄を検討する必要があるかもしれません。

自分が相続人になったらどんなものが相続財産になるのか、自分が死んだら何を相続財産として残せるのか。

この記事では、相続財産と呼ばれるものはどのようなものを言うのか、一覧で具体的にわかりやすく説明しています。お彼岸やお盆、ゴールデンウイークやお正月などの家族が集まるとき、みなさんで読んでほしい記事です。是非参考にしてください。

この記事はこんな方におすすめ:「相続される財産を具体的に知りたい人」「相続対策を考えている人」

- 相続財産には金銭的なものだけでなく権利義務も含まれる

- 亡くなることで発生する財産もある

- 亡くなる前に贈与していた財産が相続財産となる場合もある

相続のお困りごとは「いい相続」へ、お気軽にご相談ください。無料相談の流れはこちらへ。

この記事を書いた人

いい相続ライター・ファイナンシャルプランナー

TOKIKO

鎌倉新書にパートタイマーとして入社。2020年チャレンジ制度をクリアし正社員に。

目前に控えたシニアライフを楽しく過ごすため、情報集めに奔走するアラカン終活ライター

資格:日商簿記1級・証券外務員二種・3級FP技能士

相続財産とは

相続によって引き継がれることになる財産(義務や権利)のことを「相続財産」と言います。相続財産には金銭的にプラスになるものだけでなく、借金などのマイナスになるものも含まれます。

法律によって相続財産に違いがある!

民法と税法によって相続財産の定義が異なります。

「民法上の相続財産」では、被相続人(亡くなった人)の財産に属した一切の権利義務のあるものを意味します。

一方、「税法上の相続財産」は相続税のかかる相続財産を指します。

遺産分割協議をするのは民法上の相続財産で、相続税を考えるときは税法上の相続財産を含めます。

どちらになるのかわからず相続税申告が心配なときは、税理士などの専門家に早めに相談しましょう。

▼今すぐ診断してみましょう▼

亡くなった時に故人本人が所持していた財産

亡くなった時に本人が所持していた遺産分割協議の対象になる財産で、「民法上の相続財産」にも「税法上の相続財産」にもなるものを具体的に上げていきます。

現金

財布などの手元や自宅の金庫などにしまっておいた現金(キャッシュ)、へそくりなども相続財産になります。タンス預金と呼ばれ、金融機関にお金を預けないでまとまった額を自宅に置いている人もいます。

預貯金

銀行や信用金庫などに預けているものを預金といい、ゆうちょ銀行やJAバンクなどに預けているものを貯金と言います。口座の残高のすべてが相続財産になります。

有価証券・配当金など

株・債券・投資信託などの金融商品やその配当金は相続財産です。証券取引所で取引されていない非上場の株式なども相続財産です。また、手形や小切手も有価証券に含まれます。

これらを保有している人は証券会社に口座を持っていたり、振出人として銀行に当座預金の口座を持っています。

電子マネー

亡くなった方が携帯や、交通系ICカードなどにお金をチャージ(デポジット)していた残高は、払い戻しができたりや使い続けることができるものであれば相続財産になります。電子決済サービスの会社ごとに会員が死亡した場合の規約や対応は異なります。

電子マネーで有名なPayPayやLINE Payでも明確に相続対応を始めたのが2021年です。それ以前の払い戻し方法は確約されたものではありませんでした。

2022年3月現在、nanacoでは会員が死亡したときは残高は失効するとなっています。他にもプリペイド式の楽天Edyは残高を使い切ってから解約の手続きをするとされています。

電子マネーの取扱いについて各社が異なる理由は、現金のような通貨とは違うくくりになっているからです。電子マネーは商品券や図書券などと同じ扱いで前払式支払手段を取られており資金決済に関する法律(資金決済法)で規制されています。

他にも電子マネーとして使えるビットコインやイーサリアム、アルトコインなどの仮想通貨は、こちらは2017 年に施行された「情報通信技術の進展等の環境変化に対応するための銀行法等の一部を改正する法律」で規制が強化されました。

電子マネーは利便性が高く、メタバース市場などでもこれからどんどん発展していくと思われますが、同時に新たな犯罪などの心配もあり、法整備が急ピッチで進められています。

▼依頼するか迷っているなら、まずはどんな手続きが必要か診断してみましょう▼

事業用財産

亡くなった方が個人事業主だった場合は、相続等の日の属する年の前年分の事業所得に係る青色申告書の貸借対照表に計上されていたもの(棚卸資産や減価償却資産なども)は相続財産です。決算資料で確認します。

▶インボイス制度の登録は引き継げるのか気になる方へおすすめの記事「個人事業主の相続にインボイス制度の影響は?備えるべきことは?」

不動産・借地権など

亡くなった方の名義の家、宅地、マンション、山林、田畑などは相続財産です。借地権、借家権、定期借地権、地上権なども相続財産です。登記簿謄本で所有者等を確認します。

土地から発生する収入は?

もし、マンションやアパートを経営していたり、土地を駐車場などにして貸していた場合、そこから発生する家賃収入や駐車場収入などは不動産所得や事業所得なので、被相続人が亡くなるまでの収入は相続財産として考えます。

しかし、亡くなったあとはその不動産からの収入を相続する人の所得になります。相続人が複数いる場合は協議をして決めることになるでしょう。

立木

果樹園の木(果樹)や、森林や庭園の立竹木も評価の対象になり相続財産になります。

車、船舶、オートバイなど

車検切れなどの状態であっても故人名義の車は相続財産になります。車や250㏄超のオートバイは自動車検査証(車検証)で確認します。船舶は登記済証(登記識別情報)、原付は標識交付証明書、250cc以下の軽二輪は軽自動車届出済証で確認します。

貴金属・宝石

換金できる指輪やネックレスなどの貴金属や宝石も相続財産です。市場で取引されている価額(売買実例価額)や、専門家の査定による価格(精通者意見価格)を参考に評価します。

骨董品・絵画などの美術品

時価相場が付くものは相続財産です。貴金属や宝石などと同様に市場で取引されている価額(売買実例価額)や、専門家の査定による価格(精通者意見価格)を参考に評価します。

著作権

音楽、美術、漫画や小説など思想や思想を表現した創作物に関する著作権は相続財産です。著作財産権の保護期間は著作者の死後70年までが原則です。

著作権の登録状況については出版社や発行元に問合せをしてみましょう。文化庁の著作権等登録状況検索システムで登録を確認することもできます。

著作者人格権は相続財産ではない!

著作者人格権である3つの権利、未公表の著作物を公表するかどうか等を決定する権利(公表権)や、著作物に著作者名を付すかどうか,付す場合に名義をどうするかを決定する権利(氏名表示権)、著作物の内容や題号を著作者の意に反して改変されない権利(同一性保持権)は相続財産ではありません。

しかし、著作権法60条では著作者の死後であっても著作者人格権侵害となる行為をしてはならないとあります。著作者の死後も著作物は保護されています。

その他金銭にかかわる権利

電話加入権、慰謝料請求権、損害賠償請求権なども相続財産になります。ゴルフ会員権は譲渡禁止特約がなければ相続財産になります。

▶

Q&A:ゴルフ会員権の評価方法は? ▶

Q&A:電話加入権は相続財産?

その他金銭的価値のあるもの

高価なブランド品や、家具なども相続財産として考えます。貴金属や美術品などと同様に市場で取引されている価額(売買実例価額)や、専門家の査定による価格(精通者意見価格)を参考に評価します。

借金

クレジットカードやローンの未返済分も借金に含まれます。これらはマイナスの財産と呼ばれ、相続財産の一つです。相続したら相続人が支払うことになります。

債務残高はクレジットカードは利用明細やカード会社、住宅ローンであれば銀行などの金融機関や住宅金融支援機構などの住宅ローンを取り扱う機関に確認します。

未払金

家賃、光熱費、医療費、慰謝料や損害賠償債務など、亡くなった方の支払い義務があるものはマイナスの相続財産です。電気・ガス会社、病院などそれぞれに残金を確認します。慰謝料や損害賠償債務などの権利関係は弁護士などに相談したほうがいいでしょう。

▼相続対策にはどんなことがある?まずは調べることから始めましょう!▼

亡くなったことに起因して発生する財産

亡くなったことで受け取る死亡退職金、弔慰金、生命保険などは、相続税を計算する上での財産「税法上の相続財産」になります。受け取る人が指定されているため、遺産分割協議の対象にはなりませんが、あまりに高額だと相続人間で不公平と感じトラブルの原因になるおそれがあります。

また、後述する亡くなる前に贈与していた財産の相続時精算課税制度を利用した贈与や被相続人の死亡前3年以内の被相続人からの贈与も「みなし相続財産」です。

死亡退職金

亡くなった方の勤務先に「退職金規定」があれば、残された家族が死亡退職金や功労金(退職手当金等)の支給を受ける場合があります。制度があるかどうかは亡くなった方の勤務先に確認します。

弔慰金

亡くなった方の勤務先に「慶弔見舞金規程」があれば、残された家族が慰労金、花輪代といった名目での弔慰金の支給を受ける場合があります。制度があるかどうかは亡くなった方の勤務先に確認します。

▶弔慰金の金額について気になる方へおすすめの記事「

多すぎる弔慰金は相続税の課税対象となることも!?弔慰金と死亡退職金の違い」

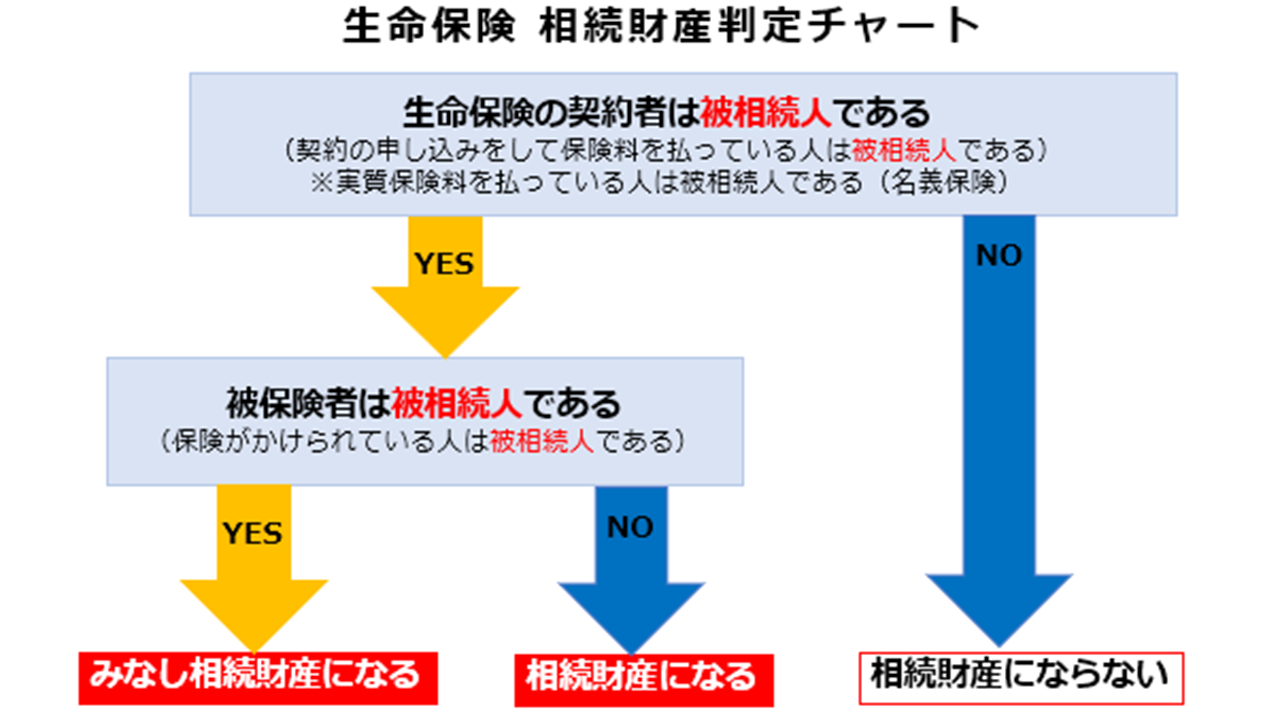

生命保険

生命保険は少し複雑です。被保険者、保険料の負担者および保険金受取人がそれぞれ誰なのかにより相続財産やみなし相続財産になる場合、相続財産にならない場合があります。契約者・被保険者・死亡保険金の受取人が誰なのかにより財産の種類や税金の種類が変わることに注意が必要です。

▼あなたに必要な相続手続きを1分で診断!▼

亡くなる前に贈与していた財産(「みなし相続財産」含む)

亡くなる前に贈与されていた財産が相続財産となる場合があります。 これらは「税法上の相続財産」で「民法上の相続財産」に重なるものも多く、考え方が難しいうえ、遺産分割協議でトラブルの元にもなりやすいものです。これらの財産がある場合の相続税申告は複雑なので税理士に相談の上手続きを進めることをお勧めします。

贈与された側は、「自分がもらったものなのにどうして今更・・・?」と思うかもしれません。

相続時精算課税の適用を受けた贈与などは単なる贈与でなく、生前に遺産分割が行われたものと考えられています。贈与が遺留分を侵害していれば、遺産分割協議のやり直しになるかもしれません。

特別受益

相続人が複数いる場合に、一部の相続人が、被相続人からの遺贈や贈与によって特別に受けた利益があると遺産分割協議でその人の相続分を減らしたり相続財産に持ち戻したりします。

特別受益の「持ち戻し免除」

生前贈与、遺贈に関わらず、被相続人から特別受益の持ち戻しの免除の意思が遺言書などで明確な意思表示をされていた場合は持ち戻しは免除されます。

被相続人の死亡前7年以内の被相続人からの贈与

死亡の日からさかのぼって7年前の日から死亡の日までの間に暦年課税に係る贈与によって取得した財産があるときには、相続財産になります。令和5年度税制改正により、対象期間が従来の相続開始前の3年以内から7年以内と大きく延長されました。7年以内の対象となるのは2024年1月1日以降の贈与分からです。完全な移行は2031年1月1日以降なので、その間は経過措置期間として段階的に延長されます(特別受益として遺産分割協議の対象となるのは3年以内のものに限りません)。

相続時精算課税の適用を受けた贈与財産

相続時精算課税選択届出書を税務署に申告しているものは相続財産になります。

結婚・子育て資金の一括贈与の残額

結婚・子育て資金として一括贈与したもので贈与者の死亡時に使い切れていない資金の残額は相続財産になります。

教育資金の一括贈与の残額(本制度の贈与の対象期間は2026年3月31日まで)

教育資金の一括贈与をしたもので贈与者の死亡時に使い切れていない資金の残額は相続財産になります。(ただし、受贈者が23歳未満である場合や、在学している場合、また、平成31年4月1日以後に取得した信託受益権や金銭等がない場合など、一定の場合には相続財産にはなりません。)

亡くなる前に贈与していた財産は、先述の他にも、贈与税の納税猶予の特例を受けていた農地、非上場会社の株式や事業用資産なども相続財産の対象になります。

遺産分割協議の対象ではないものの相続税に対象となる財産について詳しくは国税庁のホームページ(No.4105 相続税がかかる財産)で確認してください。

▼贈与があり相続税の心配がある方はこちらへ相談▼

相続財産にはならないもの

死亡一時金や未支給年金

公的年金機関から支払われるものは、相続財産にはならず、亡くなった方の配偶者や三親等内の親族で死亡の当時生計を同じくしていた人が請求することができます。相続税の課税対象にもなりません。

給付される葬祭費や埋葬費

国民健康保険や後期高齢者医療制度に加入していた人が亡くなったときは喪主など葬式を行った人に自治体から葬祭費が支給されます。また、会社員の場合は会社が加入する健康保険組合などから埋葬料が支給されます。これらも相続財産にはなりません。

▼忘れている相続手続きはありませんか?▼

金銭的価値のないものはどうするか

お金に換算できなくても、親族にとって心の財産と呼ぶべき思い出深く大切なものはあるでしょう。相続財産にはなりませんが、形見として残したり、形見分けをして故人を偲ぶものと考えるとよいでしょう。

この記事のポイントとまとめ

ここまで、相続財産になるもの、ならないものを列挙してきました。最後にこの記事のポイントをまとめます。

- 相続財産の定義と法律の違い

- 相続財産とは、亡くなった人が持っていた財産で、プラスだけでなくマイナスのものも含む。

- 民法と税法で定義が異なり、遺産分割協議と相続税計算で注意が必要。

- 具体的な相続財産の種類:

- 故人本人が所持していた財産:現金、預貯金、有価証券、電子マネー、不動産など。

- 亡くなったことに起因して発生する財産:死亡退職金、弔慰金、生命保険など。

- 亡くなる前に贈与していた財産:3年以内の贈与、結婚・子育て資金の残額など。

- 専門家への相談の重要性:相続税申告が心配な場合、税理士などの専門家に早めに相談することが推奨される。

一口に相続財産といっても、その範囲は広く、この記事に書ききれなかったものもあります。

相続財産は遺産分割協議などで複数の相続人がかかわり、遺留分の侵害などで、万一特定の相続人に不利益なことがあれば争いになりかねないデリケートな側面があります。

財産を残す側もきちんと整理をしておくと相続人が安心することができます。この記事のように詳しいものでなくても、まずはエンディングノートなどから財産を書き出してみてはいかがでしょうか。

▼相続財産をまとめるのに便利なエンディングノートを無料でダウンロード▼

いい相続では相続手続きの専門家をご紹介しています。お気軽にお問い合わせください。

▼実際に「いい相続」を利用して、行政書士に相続手続きを依頼した方のインタビューはこちら

この記事を書いた人

いい相続ライター・ファイナンシャルプランナー

TOKIKO

鎌倉新書にパートタイマーとして入社。2020年チャレンジ制度をクリアし正社員に。

目前に控えたシニアライフを楽しく過ごすため、情報集めに奔走するアラカン終活ライター

資格:日商簿記1級・証券外務員二種・3級FP技能士

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

相続手続きのご相談

まずは

STEP1お問い合わせ

お客様に合う専門家をご紹介

STEP3お申し込み

お見積りをご確認の上お申込み

参考価格

*参考価格は「いい相続」がご案内した行政書士に依頼した場合の目安の料金です。

相続のことなら

「いい相続」に

ご相談ください

Webで無料相談はこちら

Webで無料相談はこちら