「いい相続」や提携する専門家に寄せられた相続相談をもとに、その解決策を専門家が解説するケーススタディ集「相続のプロが解説!みんなの相続事例集」シリーズ。

今回は、亡くなった息子の婚約者に遺産を渡したほうが良いか悩んでいる、61歳女性の方からの相談事例をご紹介します。

解説は、守田行政書士事務所の行政書士・守田 稔さんです。

この記事を書いた人

守田行政書士事務所

守田 稔

〈行政書士、CFP、1級FP技能士、宅地建物取引士、終活ガイド〉

常にご相談者様と同じ目線でお話をお聞きし、お一人お一人の大切な「想い」を真摯に受け止めること。そして、時宜を得た相続手続き・遺言書作成等が如何に大切であるかをしっかりとお伝えして、ご理解いただけるよう心掛けております。どうぞ、お気軽にご相談ください。

▶守田行政書士事務所

婚約者は相続人になる?

相談内容

息子がバイクの自損事故で亡くなりました。とても悲しいです。遺産については、現金と保険金、死亡退職金があるようです。息子には同棲していた婚約者の方がいるのですが、その方も相続人になりますか?

- プロフィール:61歳女性

- お住まい:千葉県

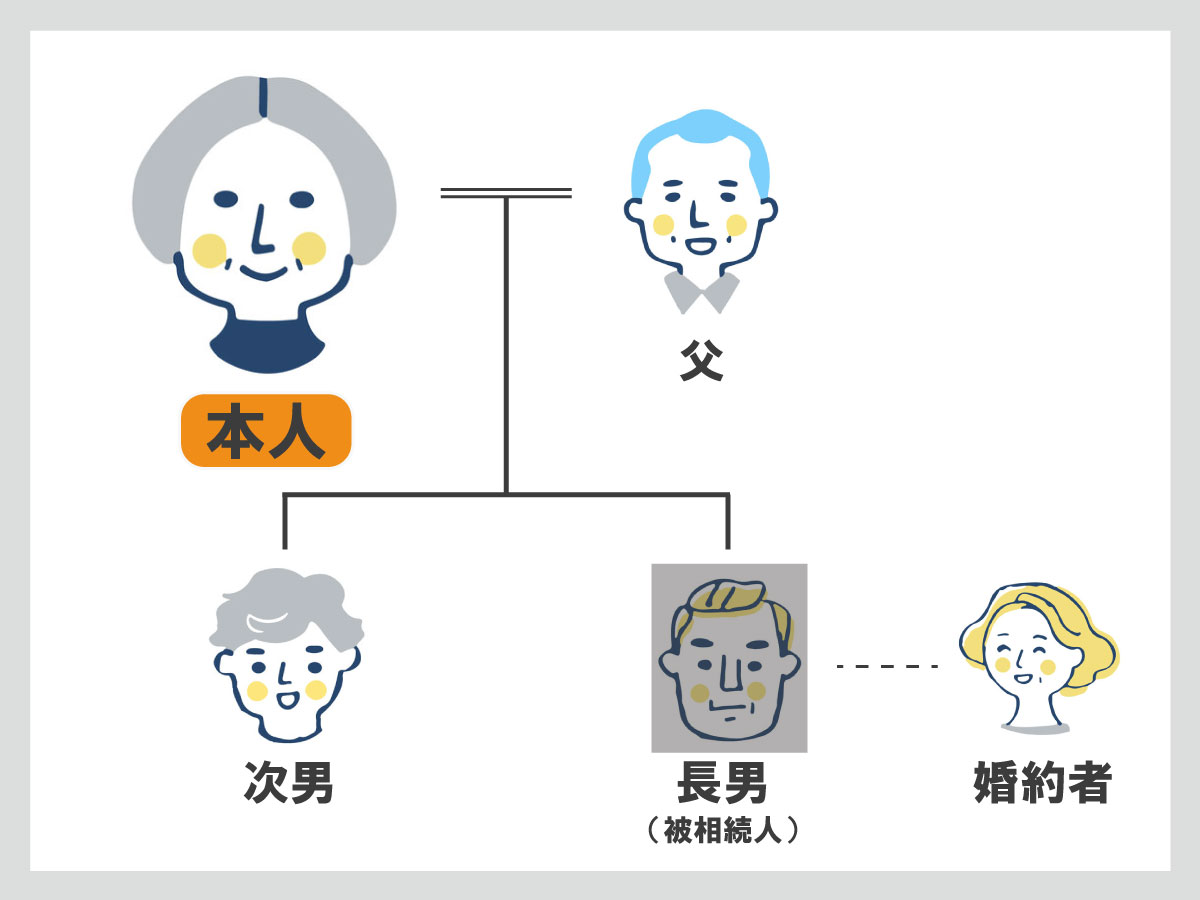

- 家族構成:父、母(相談者本人)、次男の3名

- 被相続人:息子

総額1,350万円

| 財産の内訳 |

内 容 |

評価額 |

| 預貯金 |

|

600万円 |

| 死亡退職金 |

|

400万円 |

| 生命保険 |

契約者・被保険者:長男

受取人:母 |

350万円 |

※プライバシー保護のため、ご住所・年齢・財産状況などは一部架空のものです。

相関図

アドバイス1 はじめに、相続人や財産状況を確認する

必要な相続手続きを説明する前に、「相続が発生したら、確認する事項」について、申し述べさせていただきます。

「ご相談内容」から相続人、財産状況がわかりますが、まず最初にこれらを確認・確定する作業を行うことです。

戸籍の収集

その手続きとしては、相続人がお父様・お母様(相談者)・ご次男の3名であることを証明するために、戸籍等を収集します。

- 被相続人(ご長男)の出生から死亡までの戸籍及び住民票の除票

- 相続人の戸籍謄本及び住民票

以上を収集することで、相続人であることを確認できます。

財産状況の確認

次に財産状況ですが、被相続人が所有する、一身上に専属するものを除いたすべての財産を確認することが必要です(「財産状況」に載っていないものがないかをお聞きすることです)。

財産の種類により、以下の機関で行います。

- 不動産 ~ 法務局

- 預貯金 ~ 金融機関

- 有価証券(上場株式等)~ 証券会社

それぞれ、必要な書類があります。

(「ご相談内容」では不動産はないとのことですが)不動産については、固定資産納税通知書に記載のある土地・建物の登記事項証明書を取得します。また預貯金については、銀行口座の残高証明書等を取得し、これらに基づいた財産目録を作成することになります。

法定相続情報一覧図の交付

手続きをスムーズに進めるためには、戸籍類を収集した後法務局に提出して、法定相続人の証明書である「法定相続情報一覧図」を交付してもらうことをおすすめします。この制度を利用することで、各種相続手続きで戸籍謄本の束を何度も出し直すことがなくなり、手続きが早くなります。

ここまで述べたことをまとめると、

「戸籍類の収集 → 法定相続一覧図の交付 → 必要書類の確認 → それぞれ手続の実行」という手順で進めていくと思われます。手続きの窓口は平日しか対応していませんので、仕事等で時間が取れない方は、行政書士や司法書士等の専門家に依頼するのが確実です。

遺言書の有無を確認

遺言書の有無を確認することも必要です。

遺言書とは、被相続人が自分の死後に財産をどう分けるかの意思を表したものです。法律で、「遺言によって指定された相続方法は法定相続に優先する」となっていますので、遺言書がある場合は、それに沿った遺産分割手続を進めて行くことになります。

アドバイス2 このケースの法定相続人・法定相続割合は?

被相続人の親と兄弟姉妹がいるときには、兄弟姉妹は、被相続人との関係が父や母等よりも強くないという考え方から直系尊属がいるときは相続人になれず、尊属がいないときに初めて相続人になれるのです。

つまり、血族としての相続人の第1順位は子、第2順位は直系尊属です。兄弟姉妹は第3順位ですから、第2順位のものがひとりでもいるときは、第3順位の者には回ってきません。

したがって「ご相談内容」では、直系尊属のみが法定相続人の場合にあたりますので、法定相続人はお父様・お母様のみであり、ご次男は法定相続人ではありません。また、直系尊属の法定相続分の合計は遺産のすべてですから、お父様・お母様のお2人で均等分します(父1/2、母1/2、弟0)。

アドバイス3 婚約者は法定相続人にならない!

入籍していない段階で、いずれ夫となるべき婚約者が亡くなった場合は、残念ながら未入籍の妻に相続権はありません。結婚は、戸籍法に則って届出をすることで効力が生じます。つまり、結婚届が受理されていなければ相続権は無効だということです。

親族を呼び集め、挙式と披露宴を盛大に行い、親族間では結婚が認められていたとしても、法的に婚姻が承認されていなければ相続権はありません。

「婚約者にも遺産を渡した方が良い?」というご相談内容ですが、遺産を渡すとなれば、取得した遺産を贈与するということになります。その場合、贈与税の対象となります。

アドバイス4 死亡保険金、死亡退職金は相続税の対象になるか?

相続開始時点で被相続人が所有していた財産ではないが、被相続人の死亡を原因として相続人が受け取った財産を「みなし相続財産」といいます。「みなし相続財産」には、生命保険金、死亡退職金、生命保険契約に関する権利等があります。

死亡保険金

死亡保険金を受け取った場合、亡くなられたことがキッカケでもらえる財産ですから「みなし相続財産」として扱われ、相続税の対象となります。ただし、「亡くなられた方」と「死亡保険金の保険料を支払っていた方」、「受取人」の3つの組合せにより、相続税の対象にならない場合があります。

死亡保険金には相続人ひとりにつき500万円の非課税枠があり、死亡保険金の非課税枠は、「500万円×法定相続人の数」で計算します。

非課税枠の計算式

死亡保険金の非課税枠=500万円×法定相続人の数

※相続人の中で相続放棄をした方がいる場合、法定相続人の数に含めて計算します。

※また、養子がいる場合には、「実子がいるときは1人まで」、「実子がいないときは2人まで」法定相続人の数に含めて計算します。

ご相談者様の場合

契約者・被保険者:被相続人

受取人:母(相談者)

生命保険金:350万円

このケースは、「相続税の課税」のパターンになりますが、「生命保険の非課税枠」の利用ができます。法定相続人は、お父様・お母様のお2人ですので、

350万円(生命保険金)<500万円×2人=1,000万円(非課税枠)

よって、非課税枠の範囲内ですので、生命保険金には、課税されません。

死亡退職金

被相続人の死亡によって支給される退職金で被相続人の死亡後3年以内に支給が確定したものは相続財産とみなされて相続税が課税されます。しかし、死亡退職金にも相続税の非課税枠があり、全額が課税対象にはなりません。

死亡退職金の受取人が誰になるのか、法定相続人が何人いるのかによってこの非課税枠の金額が変動します。

非課税枠の計算式

死亡退職金の非課税枠=500万円×法定相続人の数

※相続人の中で相続放棄をした方がいる場合、法定相続人の数に含めて計算します。

※また、養子がいる場合には、「実子がいるときは1人まで」、「実子がいないときは2人まで」法定相続人の数に含めて計算します。

ご相談者様の場合

非課税枠:500万円×2人=1,000万円

死亡退職金:400万円

死亡退職金400万円-非課税枠1,000万円=▲600万円

よって、非課税枠を下回りますので、死亡退職金には課税されません。

死亡保険金と死亡退職金の非課税枠は併用できる

2つの非課税制度は別個のものであり、死亡保険金と死亡退職金の両方がある場合には、各別に非課税限度額を計算することになります。

相続税がかかるかどうかは、死亡保険金や死亡退職金が相続税の対象となるかだけで判断はされません。 相続財産の総額が相続税の基礎控除額(3,000万円 +600万円×法定相続人の数)を超えるとき相続税がかかります。

相続税の計算には、「税金の種類」「受取人」「非課税枠」等々、判断が難しいポイントが多々ありますので、専門家にご相談されることをおすすめします。

アドバイス5 婚約者や兄弟に遺産を渡すのは贈与にあたる

婚約者は息子さんと同棲していたとのことですが、結婚を前提に同棲していたとすれば、内縁関係が成立しているとも考えられます。内縁関係は、相続権がない点を除き、財産分与、生活扶助義務等が認められるといわれています。 詳細状況を把握のうえ、専門家にご相談されることをおすすめします。

「婚約者にもいくらか渡してあげたい」というお気持ちがどうしても捨てきれない。あるいは、法定相続人ではないとはいえ、「ご次男にもいくらか渡してあげたい」と思われるお気持ちもあるのではないでしょうか。

「婚約者にもいくらか渡してあげたい」、これは「一般贈与」です。「ご次男にもいくらかあげたい」、これは「直系尊属からの贈与」です。 このようなことを勘案して法定相続割合を見直すことも一案かも知れません。これは「遺産分割協議」です。

どのような方法が最適であるかは個別具体的な状況によって異なりますので、専門家にご相談されることをおすすめします。

関連事例

【事例】兄が亡くなった。財産調査をお願いしたい(35歳女性 遺産3,550万円)【行政書士執筆】

【事例】2次相続を踏まえた遺産分割がしたい(53歳女性 遺産9,750万円)【税理士執筆】

相続についてのご相談は「いい相続」へ

いい相続では、全国各地の相続の専門家と提携しており、相続手続きや相続税申告、生前の相続相談に対応できる行政書士や税理士などの専門家をご紹介することができます。

専門オペレーターが丁寧にお話を伺いサポートしますので、お困りの方は、お気軽にご相談ください。

この記事を書いた人

守田行政書士事務所

守田 稔

〈行政書士、CFP、1級FP技能士、宅地建物取引士、終活ガイド〉

常にご相談者様と同じ目線でお話をお聞きし、お一人お一人の大切な「想い」を真摯に受け止めること。そして、時宜を得た相続手続き・遺言書作成等が如何に大切であるかをしっかりとお伝えして、ご理解いただけるよう心掛けております。どうぞ、お気軽にご相談ください。

▶守田行政書士事務所

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

相続手続きのご相談

まずは

STEP1お問い合わせ

お客様に合う専門家をご紹介

STEP3お申し込み

お見積りをご確認の上お申込み

参考価格

*参考価格は「いい相続」がご案内した行政書士に依頼した場合の目安の料金です。

相続のことなら

「いい相続」に

ご相談ください

Webで無料相談はこちら

Webで無料相談はこちら