相続によって遺産を引き継ぐ場合、遺産分割協議や相続手続きを経て、ようやく相続人が遺産を手にすることができます。

遺言をした場合でも、やはり、遺産を取得するまでには、ある程度の期間が必要です。

できる限り円滑に遺産を引き継ぐために、遺言代用信託の活用が有効なケースがあります。この記事では、遺言代用信託を有効に活用して財産を円滑に承継するための知識について説明します。

信託とは?

遺言代用信託の説明に移る前に、信託について簡単に説明します。

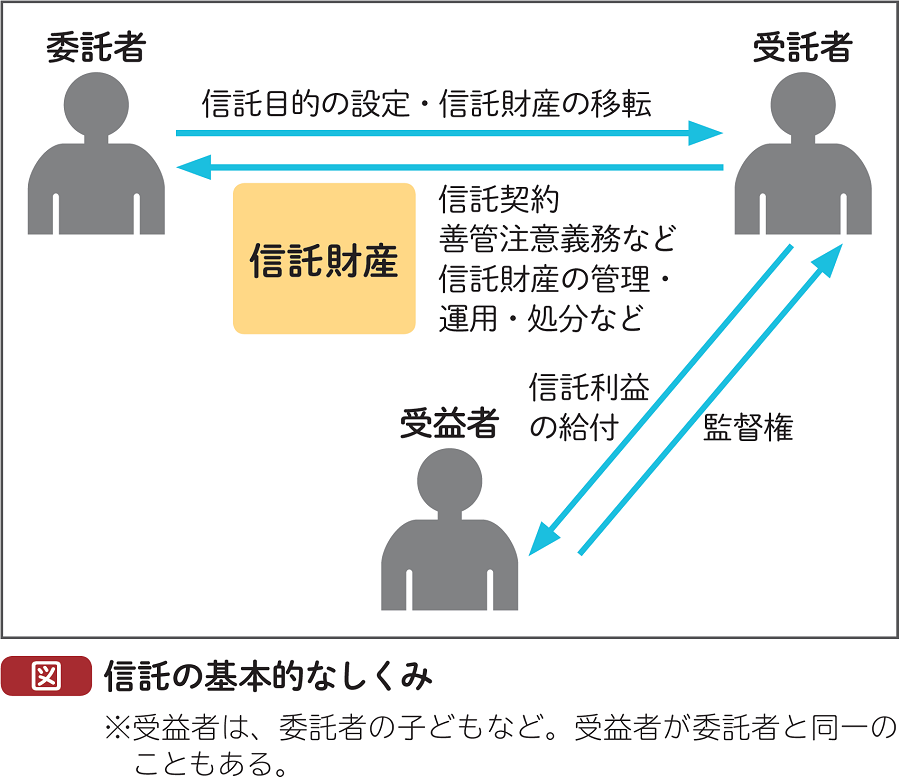

信託とは、信託法に基づいて、特定の委託者が一定の財産を受託者に信託し、受託者は委託者の信託目的に沿って運用を行い、その受益を受益者 (委託者あるいは第三者)にもたらすしくみです。

例えば土地の信託なら、土地を所有している特定の人(委託者)が、信託銀行や信託会社を受託者としてその土地を信託し、受託者が土地の上に賃貸用建物を建て、そこを借りた借主から賃貸料という形で収益を得、それを受益者に還元するようなしくみです。

受託者には、信託法上、次のような義務が課されています。

- 善管注意義務(善良な管理者の注意をもって信託事務を処理する義務)

- 忠実義務(受益者のために忠実に信託事務を処理する義務)

- 分別管理義務(信託財産と受託者の財産等を分別して管理する義務)

(画像出典:独立行政法人国民生活センター「金融商品の基礎講座」)

なお、信託は、信託会社や信託銀行が受託者となり信託報酬を受け取る「商事信託」と、信託会社や信託銀行以外の人が無報酬で受託者となる「民事信託」に分類することができます(商事信託は「営業信託」、民事信託は「非商事信託」とよばれることもある)。

民事信託の一種で、家族が受託者となる場合の信託のことを家族信託といいます。

また、受益権は、収益受益権と元本受益権に分類することができます。

収益受益権とは信託に関する権利のうち信託財産の管理及び運用によって生ずる利益を受ける権利をいいます。

例えば、信託財産が不動産であれば不動産賃料等を受領する権利、信託財産が株式であれば剰余金配当請求権等の株式の地位に基づく経済的利益を受ける権利が収益受益権に当たります。

一方、元本受益権とは信託に関する権利のうち信託財産自体を受ける権利をいいます。

例えば、信託財産が不動産であれば信託終了時の残余財産である不動産の帰属権、信託財産が株式であれば議決権行使の指図権や信託終了時の残余財産である株式の帰属権が元本受益権に当たります。

なお、議決権行使の指図権とは、株式に係る議決権行使に関する具体的な方法を、その株式の保有者とは異なる第三者が保有者に対して指図する権限をいいます。

遺言代用信託とは?

遺言代用信託には2つの意味がある

遺言代用信託という言葉は、ざっくりいうと遺言の代わりに利用される信託のことですが、法律等で意味が定義されている法律用語ではありません。

したがって、他の一般の言葉と同様、世間で使われている意味がその言葉の意味になるわけですが、遺言代用信託という言葉は、信託法90条(委託者の死亡の時に受益権を取得する旨の定めのある信託等の特例)に規定されている信託という意味で使われるケースと、信託銀行等のサービス名称として使われるケースがあります。

もっとも、前者と後者は別物ではなく、信託銀行等のサービスとしての遺言代用信託も、信託法90条に適合するかたちで設計されています。

信託法90条に規定されている遺言代用信託

信託法90条において、委託者の死亡の時に受益権を取得する旨の定めのある信託等の特例が定められていますが、この特例のことを、一般に、遺言代用信託といいます。

この意味において、遺言代用信託とは、次のいずれかの信託のことをいいます。

- 委託者の死亡の時に受益者となるべき者として指定された者が受益権を取得する旨の定めのある信託

- 委託者の死亡の時以後に受益者が信託財産に係る給付を受ける旨の定めのある信託

1と2の違いについて、1は、当初は自益信託(委託者と受益者が同一人の信託)であり、委託者兼当初受益者の死亡によって、その受益権が第二受益者に承継されます。

一方、2は、当初から委託者と受益者が別人(他益信託)ですが、委託者の死亡の時以降でなければ受益権を行使できないというものです。つまり、委託者の生存中は利益がストックされ、委託者の死亡後に受益者が給付を受けられるというものです。

遺言代用信託の概要図

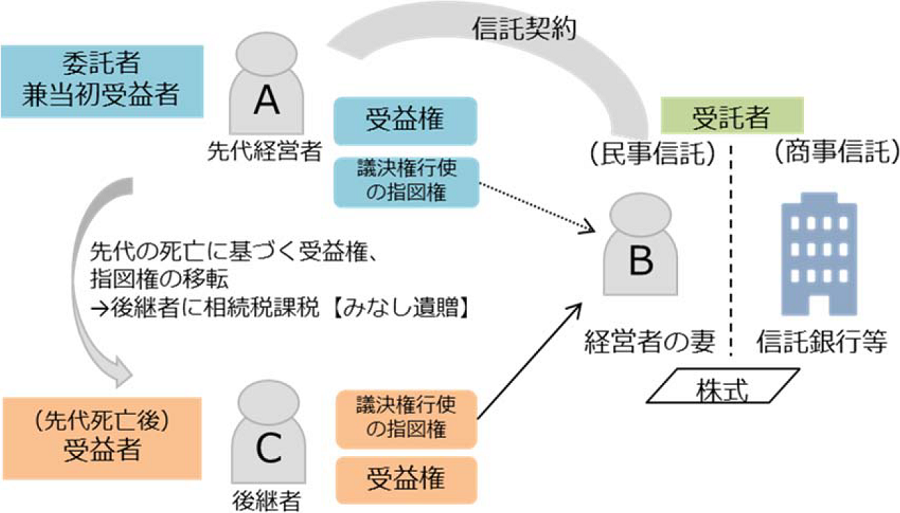

次の図は、前述の1の方式による、事業承継の場面における遺言代用信託の仕組みを表しています。

(画像出典:中小企業庁「事業承継ガイドライン」)

上の図の遺言代用信託では、先代経営者の死亡によって、受益権と議決権行使の指図権が、先代経営者Aから後継者Cに移転しています。

上の図では、Aの所有・経営する会社の株式は、信託契約に基づきAから受託者Bに移転しますが、議決権行使に関する指図権はAにあるので、Bは自分の判断で議決権を行使することはできず、Aの指図に従わなければなりません。そして、Aの死亡によって、議決権行使の指図権は受益権とともに後継者であるCに移転することで、経営の実権がCに移る仕組みになっています。

なお、上の図では、分かりやすくするために、「受益権」と「議決権行使の指図権」を分けて表していますが、正確には、議決権行使の指図権は受益権の一種です。

遺言代用信託による事業承継なら経営の空白期間が生じない

事業承継に遺言代用信託を用いるメリットとして、経営の空白期間が生じないことが挙げられます。

相続手続きによって自社株を承継する場合は、相続手続きが終わるまでの間、後継者が法的に決まらず、経営の空白期間が生じてしまいます。

この点、遺言代用信託を用いると、委託者である先代経営者の死亡と同時に、第二受益者である後継者が経営権(議決権行使の指図権)を取得するので、経営の空白期間が生じずに済みます。

遺言代用信託では原則として委託者が受益者を変更できる

遺言代用信託の委託者は、受益者を変更する権利を有します(ただし、信託行為に別段の定めがあるときは、その定めるところによる)。通常の信託では委託者は受益者を自由に変更することはできないので、この点は遺言代用信託の特徴です。

遺言代用信託は通常の信託と併用できる

信託財産の一部だけ遺言代用信託にして残りの部分を通常の信託にすることもできます。

どういうことかというと、受益権は元本受益権と収益受益権に分割できることは前述のとおりですが、例えば、自社株を信託財産に設定した場合に、元本受益権を遺言代用信託にして、収益受益権は通常の信託とすることがあります。

この方法によると、議決権行使の指図権(経営権)を先代経営者に留保したままで、配当は後継候補者が受領することができます。

遺言代用信託の受益権を分割することで遺留分対策になる

また、事業承継の場面では、受益権を分割して、元本受益者と収益受益者を別々の相続人に指定することもあります。

相続財産の価額に占める自社株の割合が大きい場合、後継者にすべて自社株を承継させようとすると、他の相続分の遺留分を侵害してしまうことがあります。

遺留分とは、一定の相続人のために、相続に際して、法律上取得することを保障されている相続財産の一定の割合のことで、被相続人(亡くなった人)の贈与や遺贈や信託によっても奪われることのないものです。

財産が事業の後継者である相続人に集中すると、遺留分を侵害された相続人から、減殺請求を受け、経営権が分散し、その後の会社経営に悪影響を及ぼしかねません。

そこで、受益権を、会社の経営権に直結する元本受益権と、単なる経済的利益に過ぎない収益受益権に分割し、元本受益者を後継者に、収益受益者を他の相続人に設定することで、このリスクを軽減できます。

遺言代用信託を利用すると事業承継税制の適用を受けられない

遺言代用信託の第二受益者である後継者は、委託者兼第一受益者である先代経営者の死亡によって受益権を取得しますが、このような場合の受益権は、税法上、遺贈によって取得したものとみなされ、相続税の課税対象となります。

この点、未上場の中小企業において生じた事業承継に関しては、事業承継税制(相続税の納税猶予制度)の適用を受けられる場合があります。

しかし、遺言代用信託によって取得した受益権の課税関係については、事業承継税制(相続税納税猶予制度)の適用を受けることができないと解されており、この点は、遺言代用信託の大きなデメリットといえるでしょう。

自社株式を信託財産とする遺言代用信託を検討する場合は、遺言代用信託スキームや事業承継税制に精通した税理士に相談することを強くお勧めします。

信託銀行等の遺言代用信託サービス

自社株式を信託財産とする遺言代用信託のことを、信託銀行等では、事業承継信託とか自社株承継信託という名称で売り出しています。

前述のとおり、信託銀行等には遺言代用信託という名称のサービス(以下「遺言代用信託サービス」ということにします)がありますが、サービス内容は信託銀行等によって違いがあるものの、多くは、信託財産が金銭に限られます。

したがって、事業承継(自社株式の承継)に、遺言代用信託サービスを利用することはできません。

遺言代用信託サービスには、一時金型、年金型、併用型の3つの種類があります。

一時金型の遺言代用信託サービス

一時金型では、50万〜500万円程度の金銭を信託財産とし、「委託者の死亡の時に受益者となるべき者として指定された者が受益権を取得する旨の定めのある信託」をします。

委託者が死亡すると、第二受益者は、受託者である信託銀行等から、一時金として信託財産の給付を受けることができます。

一時金型の遺言代用信託サービスの手続きは、預貯金の相続手続きよりも、必要書類が少なく(死亡診断書、本人確認書類、印鑑登録証明書等)、また、給付までの期間も短いです。

給付までの期間は、預貯金の相続手続きの場合は、必要書類を揃えて申請をしてから、通常、1週間以上は必要ですが、一時金型の遺言信託サービスでは、申請から2営業日程度で給付を受けられるものが多いようです。

遺族が亡くなった人の資力に頼っていた場合は、相続手続きが済むまでに葬儀費用や当座の生活費を捻出できずに困ることがあるので、そのようなことにならないように、遺言代用信託サービスが利用されることがあります。

年金型の遺言代用信託サービス

年金型は、200万〜3000万円程度の金銭を信託財産とし、「委託者の死亡の時に受益者となるべき者として指定された者が受益権を取得する旨の定めのある信託」をします。

委託者が死亡すると、第二受益者は、受託者である信託銀行等から、5〜30年程度の期間にわたって、定期的に信託財産の給付を受けることができます。

年金型は、第二受益者が、未成年者の場合等、一時金として大金を渡すことに不安があるケース等に利用されます。

また、委託者の生存中は委託者(兼第一受益者)が給付を受けるといったスキームや、第二受益者の死亡後に受益者となる第三受益者を設定することも可能です。

なお、一時金型の場合でも年金型の場合でも複数の第二受益者を設定することができます。例えば、妻に500万円、長男と長女にはそれぞれ100万円ずつを一時金として給付させることができます。

併用型の遺言代用信託サービス

併用型は、一時金を給付した上で、さらに定期金を給付するものです。

例えば、信託財産が3000万円だとすると、一時金として500万円を給付し、残りの2500万円を毎月10万円ずつ定期金として給付するというようなことが可能です。

また、併用型で複数の第二受益者を設定することもできます。例えば、配偶者には一時金として給付し、子には定期金として給付するというような設定が可能です。

不動産信託サービスの遺言代用信託サービスとの併用

遺言代用信託サービスの信託財産は、通常、3000万円以下の金銭に限られます。有価証券や不動産を信託財産とすることはできません。

したがって、金銭が3000万円以上ある場合や、金銭以外の財産がある場合は、遺言代用信託サービスだけで遺産の承継を済ませることができません。

信託銀行等には、通常、不動産を信託財産とする不動産信託サービスが用意されており、遺言代用信託サービスとを併用することで、不動産を信託財産とする遺言代用信託のサービスを受けることができる場合があります。

自社株承継信託サービス(事業承継信託サービス)

自社株式を信託財産とする遺言代用信託は、信託銀行等では、「事業承継信託」とか「自社株承継信託」といったサービス名称になっていますが、自社株承継信託サービスには、遺言代用型と生前贈与型があります。

遺言代用型では、委託者である先代経営者の死亡時に、第二受益者である後継者が、自社株式の受益権を取得します。

生前贈与型は、受益権を元本受益権と収益受益権に分割し、委託者である先代経営者の生存中は、元本受益権(議決権行使の指図権)を先代経営者に留保したままで、収益受益権(配当請求権)を後継者に生前贈与することができます。生前贈与型は議決権留保型ともよばれます。

元本保証

また、信託銀行等の多くは元本保証の遺言代用信託サービスを取り扱っています。保証額についての詳細は、各信託銀行等にお問い合わせください。

遺言代用信託は遺言信託とは違う

遺言代用信託と名称が似ている制度に遺言信託があります。

そして、さらに紛らわしいことに遺言信託にも2つの意味があります。

ひとつは、信託銀行等が顧客の遺言の作成をサポートし、かつ、その遺言における「遺言執行者」となるサービスの商品名です。

この遺言信託サービスは、信託という名前が付いていますが、必ずしも財産を信託するわけではなく、一見、紛らわしい名称です。

もうひとつは、遺言で「信託行為」の意思表示を行うことであり、法的にはこちらの使い方が正しい用語の使い方です。

信託を行うには、委託者と受託者の間で信託契約を結ぶ方法が一般的ですが、委託者が遺言によって受託者に信託をお願いすることもできます(もちろん、受託者となるように遺言された者は承諾するか否かを選択できます)。これが法的な意味での遺言信託です。

まとめ

以上、遺言代用信託について説明しました。

遺言代用信託など、今回ご説明した各信託商品の内容は各信託銀行等によって異なりますので、信託銀行等の遺言代用信託サービスの利用を検討する場合は、複数の金融機関に問い合わせたうえでサービス内容を比較するとよいでしょう。

また、事業承継に際して遺言代用信託の活用を検討する場合は、事業承継に精通した専門家に相談しましょう。

▼実際に「いい相続」を利用して、行政書士に相続手続きや遺言書の作成を依頼した方のインタビューはこちら

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

相続手続きのご相談

まずは

STEP1お問い合わせ

お客様に合う専門家をご紹介

STEP3お申し込み

お見積りをご確認の上お申込み

参考価格

*参考価格は「いい相続」がご案内した行政書士に依頼した場合の目安の料金です。

相続のことなら

「いい相続」に

ご相談ください